Surgical Science – målmedvetet framåt

Surgical Science har hört till våra favoriter ända sedan bolagets IPO.

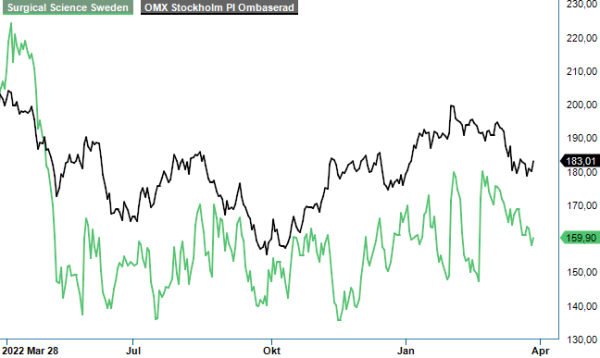

Först publicerad i Stockpicker Newsletter 2028 (29 mars 2023)

SUS | First North | 159,9 kr | KÖP

Den stundtals mycket höga värderingen medförde däremot att aktien inte alltid lyckades kvala in bland våra Top Picks. Senast det begav sig (Newsletter 1996) upprepade vi dock vår köprekommendation från i maj vilket ser ut att ha varit rätt. Sedan dess har aktien nämligen stigit med 35% som mest och nästintill nått upp till riktkursen om 190 kr.

Den huvudsakliga anledningen till kursuppstället var Q4-rapporten som kom in starkt. Nettoomsättningen ökade med 27% till 250,1 Mkr (197,7) jämfört med samma kvartal året innan. Justerat för jämförelsestörande poster i fjolårets rapport hade omsättningsökningen blivit 33%.

Var försäljningen fullt godkänd så var faktiskt lönsamhetsutvecklingen än mer glädjande. Rörelseresultatet ökade med nära 38% och uppgick till 61,2 Mkr (44,5) vilket motsvarade en marginal om 26,9% (25,9). För helåret blev samma siffra 162,5 Mkr (44,5) vilket kan jämföras med vår prognos om 150 Mkr.

Kassaflödet från den löpande verksamheten som var av det svagaste slaget under Q3 (9,5 Mkr) förbättrades avsevärt och uppgick till 78,5 Mkr (-13,0). Därmed stämde ledningens tidigare förklaring att det svaga utfallet i Q3 var en konsekvens av förskjutningar i större projekt samt ökning av varulagret inför det för bolaget viktiga Q4. För helåret uppgick kassaflödet till 129,5 Mkr (39,1).

Likvida medel vid utgången av året summerades till 433,7 Mkr (316,7) vilket kan översättas till drygt 8,50 kr per aktie. Trots det väljer man att inte bjuda aktieägarna på utdelning vilket kan tolkas som att man håller i slantarna för att kunna använda dem när förutsättningar anses vara rätt för ett nytt offensivt drag i form av förvärv. Det är förstås rimligt. Något eller några mindre sådana kan nämligen behövas för att nå upp till de målsättningar som man skissat fram för 2026 där ambitionen är att omsätta 1 500 Mkr. Det är nära på dubbling av den nuvarande försäljningen då den under 2022 uppgick till 802,5 Mkr (366,8).

Ökad tillväxt är sannolikt just vad som krävs för att kunna uppfylla även lönsamhetsmålsättningen. Där siktar man på ett justerat EBIT-resultat (resultat exklusive av- och nedskrivningar på övervärden relaterade till förvärv) motsvarande 40%. Dit har man en bit kvar att vandra men bör få draghjälp av affärsmodellens skalbarhet. Den höga bruttomarginalen inom främst Industry/OEM där man licensierar sin teknologi gör att lönsamheten ökar i takt med ökad tillväxt. Den i sin tur lär öka i takt med att fler robotkirurgiprodukter där simuleringsmjukvaran ingår, når marknaden.

Vi nämnde i vår senaste uppdatering att det som främst talade emot Surgical Science som placering på kort sikt var de stigande räntorna. Här åsyftades inte balansräkningen som sådan då bolaget inte har några lån utan vi syftade främst på att i en sådan miljö tenderar högmultipelbolag pressas. Just Surgical Science är nämligen inte någon direkt billig aktie. På nuvarande kursnivå värderas bolaget till ungefär 35x årets förväntade EBIT-resultat (220 Mkr) och 26x nästa års dito (300 Mkr).

Den typen av multiplar lämnar förstås inte något större utrymme för felsteg. Å andra sidan har bolaget med VD Gisli Hennermark i spetsen låtit bli att göra sådana så här långt. Tvärtom har utvecklingen verkligen imponerat. Därav också marknadens värderingspremie. Riktiga kvalitetsbolag blir nämligen sällan billiga och synnerligen inte sådana som är verksamma i en het framtidssektor som ju robotkirurgi onekligen är. Enligt oberoende branschbedömare kan den delen av marknaden som Surgical Science fokuserar på (mjuk vävnad) dubblas i värde fram till 2027 till bortåt 10-12 miljarder dollar.

Med allt ovan sagt råder det knappast någon tvekan kring att om man skall äga Surgical Science idag så måste man ha stark tilltro till styrelsens och ledningens ambitioner. Här ger förstås inte historiska bedrifter någon garanti för framtida utveckling men prestationen hittills gör att åtminstone vi känner starkt förtroende för ledningens sätt att utveckla företaget. Det är också av den anledningen som vi menar att samtliga större kursnedgångar bör ses som långsiktiga köplägen.

Skulle bolagets finansiella mål för 2026 infrias är aktien sannolikt en kursdubblare på ett par års sikt (2025-2026). Dit är det förstås långt då mycket vatten hinna rinna under broarna fram till dess. Det faktum att man under 2022 slog vår resultatprognos med ca 8% gör att vi skruvar upp riktkursen en aning till 195 kr (190) och står därmed även fast vid vår köprekommendation.

Surgical Science Sweden AB är en ledande leverantör av virtual reality-simulatorer för medicinsk utbildning, med fokus på att förbättra kirurgers färdigheter genom innovativa lösningar. Företaget utvecklar egen hård- och mjukvara som simulerar interaktionen mellan kirurgiska instrument och anatomi, vilket möjliggör realistisk träning i en säker miljö. Surgical Science är noterat på Nasdaq First North Growth Market under kortnamnet SUS. Under 2023 rapporterade bolaget en omsättning på 104,8 miljoner kronor, en ökning med 19,3% jämfört med föregående år, och ett resultat på 234 miljoner kronor. För närvarande delar företaget inte ut någon vinst till aktieägarna, då fokus ligger på att återinvestera i verksamhetens tillväxt. Genom sina dotterbolag och partnerskap strävar Surgical Science efter att stärka sin position på den globala marknaden för medicinska simulatorer.