Surgical Science - "nose dive"

Var man något trött på onsdagensmorgonen så piggnade man nog snabbt till efter att ha sett siffrorna från robotkirurgibolaget Surgical Science.

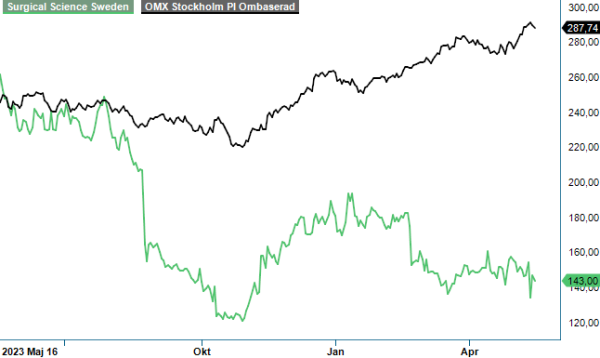

KÖP | SUS | First North | 142 kr

I synnerhet om man sedan tidigare ägde aktier i bolaget. Q1-rapporten var nämligen en riktig siffermässig kalldusch. Omsättningsmässigt var utfallet det lägsta i ett enskilt kvartal sedan Q2 2022 då det också som nu summerades till 188 Mkr. Den gången var dock rörelseresultatet markant mycket bättre. Årets upplaga bjöd istället på det lägsta rörelseresultatet sedan Q1 2022.

Att fler rapportbesvikelser kunde vara vänta nämnde vi i vår senaste uppdatering efter bokslutet (Newsletter 2100). Utfallet i Q1 överraskade oss ändå. Särskådar man siffrorna var det dock framförallt ett av affärsområden, Education Products som erbjuder egenutvecklade simulatorer, som hade det motigt (speciellt i Europa och Asien). Försäljningen där minskade med hela 45% till 79,1 Mkr (143,1) vilket också var huvudanledningen till det totala intäktstappet om 18%. Det andra affärsområdet där lönsamheten är avsevärt högre, Industry OEM, växte med 27% trots att licensintäkterna minskade med 11% till 63,2 Mkr (70,6).

Den svaga utvecklingen inom Educational Products förklaras av flertalet faktorer som bolaget inte kan påverka. Den kinesiska marknaden är fortsatt tuff som en följd av regeringens antikorruptionskampanj och det är svårt att säga när läget återgår till det normala på nytt. Asiens andra stora marknad, Indien, påverkas av valet. Fram tills ny regering har valts råder nu totalstopp var gäller statliga inköp. Jämfört med Q1 2023 minskade intäkterna från Asien med 25,3 Mkr eller nära 70%. Ännu större tapp (75%) syntes i Europa vilket till stor del beror på strama budgetar, inflation samt ovanligt låg andel (läs: inga) större upphandlingar.

Lägre försäljning resulterade förstås i klart sämre resultat. Det justerade rörelseresultatet som ju är det mått Surgical Science guidar på, nära på halverades till 32 Mkr (59,3). Det kan jämföras med 214 Mkr under hela fjolåret eller 255 Mkr som ju var vår prognos för årets resultat. Vi väljer att inte justera prognosen i det här skedet utan inväntar halvårsrapporten innan så sker. Viss nedrevidering ligger dock i farans riktning som läget är idag. Kassaflödet från den löpande verksamheten halverades även den och uppgick till 28,5 Mkr (60,5).

Sett till de redovisade siffrorna var kursraset (nedgången var 20% som mest) förstås motiverat. Så även den påföljande återhämtningen när den initiala chocken väl hade lagt sig. VD Gisli Hennermark gjorde sitt bästa att förklara läget i samband med telefonkonferensen där har även betonade att det inte finns någon anledning att i detta nu ifrågasätta målsättningen för 2026 där man siktar på att omsätta 1 500 Mkr med ett justerat rörelseresultat på ca 40% (i Q1 var nämnda marginalmått 17%). En målsättning som i ljuset av Q1-rapporten framstår som ambitiös då det som bekant kräver en omsättningsökning motsvarande ca 20% per år (med 2023 som bas) och där 2024 redan kan tyckas framstå som ett förlorat år.

Vi nämnde senast att bolagets värdering (7 miljarder inklusive kassa på 660 Mkr) inte tillät fler ”mellanår”. Redan 2023 blev som bekant ca 14% sämre än vad vi hade estimerat som en följd av ett ovanligt blekt Q4. När det nu detta kvartal följs upp av ännu ett riktigt dåligt sådant är det naturligt att man börjar erinra sig devisen ”en gång ingen gång, två gånger antydan till en trend”. Vi vet ju alla att tillväxtbolag som ej levererar tillväxt brukar straffas hårt.

Det är ingen hemlighet längre att vi betraktar Surgical Science som ett riktigt kvalitetsbolag. Den synen består även nu. Får man önska något hade vi gärna velat se notering på huvudlistan framför First North. En sak som kan tänkas oroa annars är förstås att svackan sammanfaller med att bolagets mycket duktige och högst uppskattade VD har aviserat sin avgång. Det finns otaliga exempel då liknande har visat sig vara en olycksbådande kombination för aktieägarna.

Blir det annorlunda den här gången? Säker kan man förstås inte vara men vi väljer att behålla vårt förtroende för bolaget och betraktar därför svackan i Education Products som övergående. Hur långvarig den blir är förstås omöjligt att förutspå men vd Hennermark påstår att affärsområdet redan i Q2 bör uppvisa bättre siffror än i Q1. På helåret förväntar han sig till och med tillväxt jämfört med ifjol (518,4 Mkr) vilket antyder en stark återhämtning under återstoden av året. Får han rätt i sina antaganden torde året i sin helhet bjuda på tillväxt. Den svaga inledningen (som på konferenscallet liknades vid ”nose dive”) till trots.

Tror man att bolaget infriar sina finansiella mål handlas aktien till EV/EBIT-multipel på ca 11x om man justerar för kassan. Huruvida man sätter sprätt på den och i sådana fall när, är förstås ovisst nu när vd bytet stundar. Det vore förstås något märkligt om Gisli Hennermark slog till med ett förvärv alldeles innan han lämnar över nycklarna till kontoret. Samtidigt har all M&A under hans tid varit värdeskapande. En värdeökning som förvisso ser ut att ha krympt (kursen är ned 20-25% % i år) men som vi tror kommer att bestå över tid.

Enligt investerargurun Warren Buffett uppstår de bästa investeringsmöjligheterna när bra bolag omges av ovanliga omständigheter som gör att aktiekursen faller. Eftersom vi tror att svackan i Surgical Science erbjuder ett sådant tillfälle väljer vi detta nu höja vår rekommendation till Köp (Spekulativt Köp) med brasklappen att det ofta är riskabelt att försöka fånga ”en fallande kniv”. Att pricka kursbottnar är få förunnat och eftersom både trenden och momentum i aktien är svagt skall ytterligare nedgångar inte uteslutas. Nedgångar (liksom uppgångar) pågår ofta betydligt längre än vad man kan föranledas att tro. Går man i köptankar gör man därför bäst att sprida ut inköpen. Målkurs om 195 ligger fast.

Källa: Infront

Surgical Science Sweden AB är en ledande leverantör av virtual reality-simulatorer för medicinsk utbildning, med fokus på att förbättra kirurgers färdigheter genom innovativa lösningar. Företaget utvecklar egen hård- och mjukvara som simulerar interaktionen mellan kirurgiska instrument och anatomi, vilket möjliggör realistisk träning i en säker miljö. Surgical Science är noterat på Nasdaq First North Growth Market under kortnamnet SUS. Under 2023 rapporterade bolaget en omsättning på 104,8 miljoner kronor, en ökning med 19,3% jämfört med föregående år, och ett resultat på 234 miljoner kronor. För närvarande delar företaget inte ut någon vinst till aktieägarna, då fokus ligger på att återinvestera i verksamhetens tillväxt. Genom sina dotterbolag och partnerskap strävar Surgical Science efter att stärka sin position på den globala marknaden för medicinska simulatorer.