Surgical Science - på väg ur svackan?

När vi senast tittade på robotkirurgibolaget Surgical Science höjdes rekommendationen till Köp (Spekulativt Köp) med brasklappen att det ofta är riskabelt att försöka fånga ”en fallande kniv”.

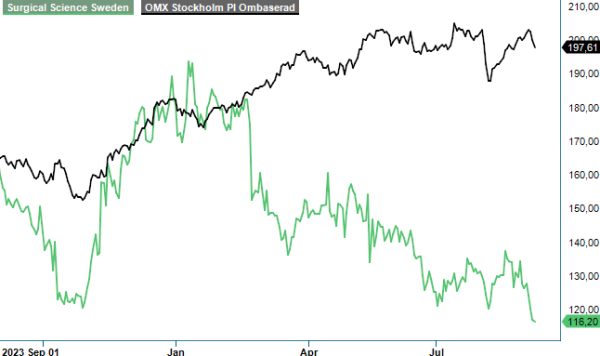

KÖP | SUS | First North | 115,20 kr

Svaga trender tenderar nämligen pågå längre än man tror och vi uteslöt därför inte ytterligare nedgångar. Rådet till den försiktiga placeraren, som likt oss har gått i köptankar, var därför att sprida ut eventuella köp över tid.

Sett med facit i hand kom brasklappen väl till pass. Aktien handlas idag lägre och vad värre är så håller kursen till i anslutning till den nivån där den bottnade i början på augusti då marknaden föll fritt som för övrigt motsvarar nivåer från våren 2021. Inget styrkebesked direkt.

Anledningen till den trista utvecklingen är den svaga operationella utvecklingen under de senaste 12 månaderna där det framförallt har varit affärsområdet Education Products som har haft det tufft och nästintill halverat omsättningen i Q1. Det positiva i det här skedet är att man under Q2 såg en tydlig återhämtning i efterfrågan. Den kvartalsvisa försäljningen (110 Mkr) var fortfarande lägre än under samtliga kvartal 2023 men innebar trots det 40-procentig sekventiell ökning jämfört med Q1 2024 (79 Mkr).

Bolagets avgående vd, Gisli Hennermark, antydde dessutom att upphandlingarna åter har tagit fart och betecknade efterfrågan som stark. Vi tolkar det som att de närmaste kvartalen blir bättre än Q2 var. Skulle man därtill lyckas vinna en större upphandling i östra europa kan andra halvårets utveckling bli tillräcklig för att lyckas matcha affärsområdets försäljning från ifjol (518 Mkr). För att nå dit krävs dock att man under andra halvåret omsätter ca 330 Mkr vilket kan jämföras med första halvårets 189 Mkr och 248 Mkr under motsvarande period ifjol.

Har det gått trögt för Educational Products så har det gått desto bättre för det andra affärsområdet Industry/OEM där man erbjuder egna simuleringsprodukter samt levererar mjukvara till de olika robotsystemen som finns tillgängliga på marknaden. Här är amerikanska Intuitive Surgical (ISRG) marknadsledare med sitt da Vinci system som nyligen har uppgraderats till version 5. Tyvärr för Surgical Science har de under året levererade systemen (drygt 70 till antalet) ej innehållit simulationsmjukvaran i ett första skede. Det innebär dock inte att samarbetet har lagts på is utan beror på att lanseringen sker i olika faser. Simulationsmjukvaran liksom en del andra uppdateringar förväntas bli aktuella under inledningen på nästa år. I det läget förväntas även licensintäkterna komma in.

Trots uteblivna licensintäkter från ISRG som innebar att licensintäkter minskade med 11% till 67,1 Mkr (75,7), blev Q2 ändå affärsområdets tredje bästa kvartal så här långt. Försäljningen uppgick nämligen till 102,4 Mkr vilket var nära 15% högre än under motsvarande kvartal i fjol. Den starka prestationen berodde främst på stark försäljning (58 Mkr vs 15 Mkr under Q2 2023) av egenutvecklade, kundanpassade simulationslösningar bestående av såväl hård- som tillhörande mjukvara. En utveckling som sägs kunna fortsätta enligt vd Hennermark.

Nettoomsättningen under Q2 uppgick till 212,5 Mkr (216,2), en minskning med 2% jämfört med motsvarande period föregående år. Bruttomarginalen var däremot oförändrade 68% (68). Rörelseresultatet uppgick till 33,4 Mkr (47,5) och var således enbart marginellt högre än 32 Mkr i det rekordsvaga Q1. Här är det förstås avsaknad av licensintäkter från ISRG (nära på 100-procentig marginal) som tyngde. Justerat EBIT-resultat summerades till 39,5 Mkr (53,6) motsvarande en rörelsemarginal om 18,6% (24,8). Efter finansiella kostnader och skatt blev nettovinsten 0,56 kr (0,76). För hela det första halvåret blev vinsten 1,03 kr per aktie (1,74 kr) Kassaflödet från den löpande verksamheten uppgick till 30,0 Mkr i Q2 (85,1). Avvikelsen här beror på erläggande av slutlig tilläggsköpeskilling för ett tidigare förvärv

All problematik till trots beskrivs marknadsläget som starkt. Robotkirurgin är på stark frammarsch och även om marknadsledaren ISRG ser ut att ha utökat avståendet till konkurrenterna med da Vinci 5, finns det flertal andra aktörer som är på väg ut till marknaden. Så här långt har de flesta betydande sådana samarbeten med det svensk-israeliska företaget som är otvetydig marknadsetta vad medicinsk simulering beträffar.

Just kopplingen till Israel (efter förvärv av Simbionix) har förstås visst negativt klang hos investerare i detta skede som en konsekvens av oroligheterna i Mellanöstern. Även om Surgical Science har sitt huvudkontor i Göteborg och andra kontor i så väl amerikanska Seattle och Cleveland (+ säljkontor i Kina) finns närmare hälften av anställda i Tel Aviv.

Värderingsmässigt är Surgical Science ej att betrakta som en billig aktie trots att kursen backat 30% under det senaste året. Sett till marknadsprognoserna handlas den till 30x årets förväntade rörelseresultat (EV/EBIT). På nästa års dito sjunker multipeln ned mot 17x. Det bör då påpekas att bolaget vid utgången av juni hade nettokassa på 667 Mkr eller 13 kr per aktie. Dessa medel kan säkert användas till nya förvärv så fort bolagets nya VD Tom Englund har blivit någorlunda varm i kläderna. Enligt avgående Gisli Hennermark är det högst troligt att förvärvsaktiviteten inom robotkirurgibranschen kommer att öka.

Surgical Science har som mål att 2026 omsätta 1500 Mkr med en justerad EBIT-marginal på 40% vid periodens slut. Som läget är nu finns det sannolikt få marknadsaktörer (om ens någon) som tror på dem. Men faktum är att en årlig tillväxttakt på 15-20% 2025-2026 kryddat med något förvärv kan mycket väl räcka för att infria åtminstone det förstnämnda. Antar vi sedan att man lyckas höja marginalen till 30% (2021-2023 levererade man 23-24%) lär den framåtblickande EV/EBIT-multipeln (2026) sjunka ned mot 13-14x. Det är för lågt för ett växande och marknadsledande mjukvarubolag med relativt höga inträdesbarriärer. Nu är förstås ovanstående beräkning ett högst hypotetiskt antagande (antalet aktier kan öka i samband med eventuella förvärv) men det visar ändå på möjligheterna givet att vi får rätt om verksamhetsmässig vändning under nästa år. Köpstämpeln förblir intakt och så även riktkursen om 195 kr.

Källa: Infront

Surgical Science Sweden AB är en ledande leverantör av virtual reality-simulatorer för medicinsk utbildning, med fokus på att förbättra kirurgers färdigheter genom innovativa lösningar. Företaget utvecklar egen hård- och mjukvara som simulerar interaktionen mellan kirurgiska instrument och anatomi, vilket möjliggör realistisk träning i en säker miljö. Surgical Science är noterat på Nasdaq First North Growth Market under kortnamnet SUS. Under 2023 rapporterade bolaget en omsättning på 104,8 miljoner kronor, en ökning med 19,3% jämfört med föregående år, och ett resultat på 234 miljoner kronor. För närvarande delar företaget inte ut någon vinst till aktieägarna, då fokus ligger på att återinvestera i verksamhetens tillväxt. Genom sina dotterbolag och partnerskap strävar Surgical Science efter att stärka sin position på den globala marknaden för medicinska simulatorer.