Surgical Science – ”priced for perfection”

Surgical Science har ända sedan IPO för några år sedan hört till våra aktiefavoriter.

Först publicerad i Stockpicker Newsletter 2060 (30 augusti 2023)

SUS | Mid Cap | 162,3 kr | KÖP

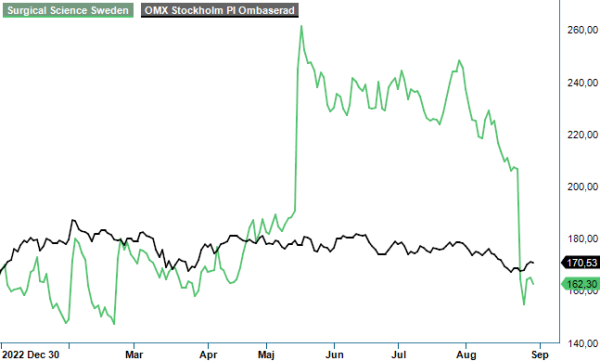

Aktien har också från tid till annan gästat våra Top Picks. Senast så var fallet var i början på detta år. Men efter att kursen steg brant efter en mycket stark Q1-rapport beslutade vi oss att låta aktien lämna listan. ”Vinsten” blev ca 75% och så här i efterhand ser vi att beslutet var väldigt lyckat. För lika gränslös som optimismen var efter Q1, lika stark var även besvikelsen i spåren av Q2 som redovisades förra veckan. Aktien tappade drygt 20% på rapportdagen och då hade den faktiskt sjunkit lika mycket (från toppnivån sett) innan dess.

Rapporten som sådan var knappast dålig. Omsättningen ökade till 216 Mkr vilket motsvarar en tillväxttakt om 15% jämfört med motsvarande kvartal året innan. Kruxet här var dock att tillväxttakten i Q1 var 44% och den totala omsättningen i Q2 faktiskt lägre än i både Q1 (229 Mkr) och Q4 (250 Mkr). Här bör man dock påpeka att Q4 i regel är bolagets bästa kvartal på året.

Var den totala tillväxten besvikelse så var lönsamheten fortsatt riktigt bra. Rörelseresultatet summerade till 47,5 Mkr (38,6) vilket innebär en marginal på 24,5%. Även det något sämre än i Q1 (53,3 Mkr) men fortfarande 23% än under motsvarande kvartal året innan. Den främsta bakomliggande anledningen var rekordstark licensförsäljning inom affärsområdet Industry/OEM om 75,7 Mkr som kan jämföras med 70,6 Mkr i Q1 och 45,4 i Q2 ifjol. Smolken i bägaren för den delen av verksamheten var att utvecklingsintäkterna sjönk rejält (66%) samtidigt som även försäljningen av simulatorerna till medicinteknikbolag minskade med 18%. Inom det andra affärsområdet, Education Products, ökade intäkterna med 6% vilket även det var lägre än målsättningen om 10-15%.

Svagare tillväxt tillsammans med kommentarer om att man oroas för den svaga utvecklingen på den kinesiska marknaden som inte tagit den fart man hade hoppats på efter pandemin, är sannolikt de främsta bakomliggande anledningarna till kurssvagheten. Lägg därtill att man flaggade för lägre framtida marknadsandel bl.a. som en konsekvens av att robotbolagen skulle utveckla enklare funktioner själva och det är förståeligt att marknaden höll på att sätta kaffet i halsen. Med en värdering på drygt 50x årets och 40x nästa års rörelseresultat var aktien prissatt på ett sätt som inte tillät några snedsteg.

Men inga träd växer som bekant till himmeln vilket Q2-rapporten var en välbehövlig påminnelse om. Kortsiktigt har osäkerheten tveklöst ökat en del. Vi antar att marknadsaktörerna kommer att följa utvecklingen på framför allt den kinesiska marknaden oerhört noga. Så länge som aktiviteten där inte ökar ser vi det som troligt att även värderingen kommer att hållas tillbaka. Och faktum är att den fortsatt kan betraktas som hög trots det kraftiga kursraset i spåren av Q2-rapporten. Baserat på våra tidigare prognoser (rörelseresultat om 220 respektive 300 Mkr för i år och nästa) handlas aktien i detta nu till EV/EBIT om knappt 36x respektive drygt 26x.Långt ifrån någon fyndvärdering med andra ord.

Efter den osedvanligt starka Q1-rapporten nämnde vi att vi antagligen skulle hissa våra estimat med omkring 10%. Med Q2-rapporten färsk i minnet väljer vi dock att låta bli. De diametralt olika utfallen visar med all önskvärd tydlighet att man inte skall dra för stora växlar på enskilda kvartalsutfall utan fokusera på utvecklingen över en längre tid. Sett ur detta perspektiv anser vi inte att läget har förändrats utan investeringscaset förblir intakt.

Bolaget har en mycket stark ställning på en fortsatt växande marknad för robotkirurgi. Även om dess marknadsandel skulle sjunka vilket givetvis är ett rimligt antagande, finns det inget som motsäger bolagets ambitioner att 2026 nå en omsättning om 1,5 miljard med hög lönsamhet (bolaget tror sig kunna nå 40-procentig marginal). För att nå dit lär det sannolikt behövas något eller några kompletterande förvärv och sådana kan mycket väl bli aktuella inom kort. Kassaflödet från den löpande verksamheten under första halvåret uppgick till 145,6 Mkr (varav 85,1 Mkr i Q2) och likvida medel vid utgången av juni till 574,4 Mkr.

Vi har tidigare funnit aktien vara köpvärd i spannet 145-160 kr och ser inte någon anledning att frångå nämna bedömning i dagsläget. De högre räntorna medför förvisso att multipelkontraktion framstår som naturlig vilket också blir anledningen till att vi inte höjer vår tidigare riktkurs (195 kr) såsom tanken var efter Q1-rapporten. På ett par års sikt anser vi dock att aktien mycket väl kan betinga värden kring åtminstone 250 kr under förutsättning att bolagets finansiella ambitioner visar sig vara realistiska. Skulle marknaden prissätta aktien med samma framåtblickande multipel som idag (ca 25x EV/EBIT om 600 Mkr) får vi nämligen fram just ett motiverat värde om 250 kr och då även beaktat nära 20-procentig utspädning för M&A.

Ännu är vi inte riktigt där och det skall inte uteslutas att vägen dit kan bli guppig såsom reaktionerna på årets båda kvartalsrapporter visade. För en regelrätt köprekommendation skulle vi allra helst vilja se aktien sjunka ned mot 145-160 kr (handlades där efter rapporten). Men även strax däröver anser vi att uppsidan åter är tillräcklig för att höja rekommendationen till Köp. Med det sagt blir rådet att sprida ut sina eventuella köp för att ta höjd på att Stockholmsbörsen kan komma att drabbas av sedvanlig höstturbulens. Vill man vara på den säkra sidan får man avvakta Q3-rapporten. Den publiceras dock inte förrän 9 november.

Innehavsredovisning: Jacek Bielecki

Surgical Science Sweden AB är en ledande leverantör av virtual reality-simulatorer för medicinsk utbildning, med fokus på att förbättra kirurgers färdigheter genom innovativa lösningar. Företaget utvecklar egen hård- och mjukvara som simulerar interaktionen mellan kirurgiska instrument och anatomi, vilket möjliggör realistisk träning i en säker miljö. Surgical Science är noterat på Nasdaq First North Growth Market under kortnamnet SUS. Under 2023 rapporterade bolaget en omsättning på 104,8 miljoner kronor, en ökning med 19,3% jämfört med föregående år, och ett resultat på 234 miljoner kronor. För närvarande delar företaget inte ut någon vinst till aktieägarna, då fokus ligger på att återinvestera i verksamhetens tillväxt. Genom sina dotterbolag och partnerskap strävar Surgical Science efter att stärka sin position på den globala marknaden för medicinska simulatorer.