Svedbergs - Vi kastar in handduken

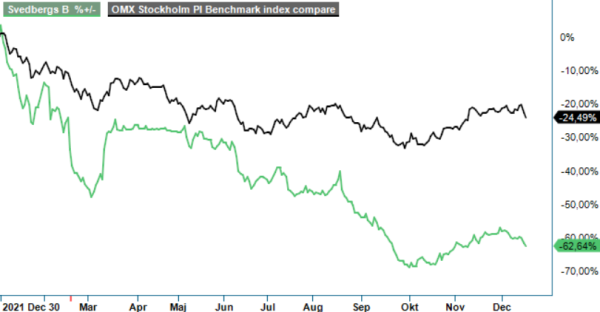

Efter flera lyckosamma affärer i badrumsinredningsföretaget Svedbergs i fjol har den senaste rekommendationen från månadsskiftet januari/februari i år blivit betydligt sämre om man uttrycker det milt. Aktien har från vår rekommendation tappat omkring 40% och är ner 65–70% på helåret.

Först publicerad i Stockpicker Newsletter 2005 (18 december 2022)

SVED B | Small Cap | 26,2 kr | NEUTRAL

Att vi har varit positiva till aktien under samma tid beror framförallt på bolagets mycket starka ekonomiska utveckling, speciellt som aktiekursen samtidigt successivt har tappat rejält, vilket har gjort att värderingen har sett oerhört låg ut. Uppenbarligen har dock aktiemarknaden konsekvent haft en mörkare bild av framtiden än vi har haft och inte velat äga aktien oavsett värdering. Rätt eller fel återstår att se på lite sikt.

Skepsisen på marknaden till trots har det nämligen hittills inte funnits mycket att klaga på när det gäller bolagets kvartalsrapporter. I Q3 steg exempelvis omsättningen med 160% till 435 Mkr (167,2) trots en redan osäker omvärld. Huvudsakligen berodde också ökningen precis som i tidigare kvartal på förvärvet i december i fjol av storbritannienbaserade Roper Rhodes. Även organiskt var dock tillväxten fullt godkända 6%, precis lika mycket som i årets Q2.

De två största segmenten Svedbergs och Roper Rhodes utvecklades bäst med uppgångar i försäljningen jämfört med motsvarande period året innan, medan de mindre segmenten Macro Design och Cassøe minskade omsättningen med 9,8% respektive 8,3%.

Även på resultatsidan har Svedbergs fortsatt att utvecklas väl trots ett osäkert marknadsläge med höga inflationsnivåer och stigande energipriser. Rörelseresultatet före avskrivningar på förvärvade tillgångar (EBITA) förbättrades med 138% till 58,9 Mkr (24,8), motsvarande en marginal på 13,5% (14,8). Den något lägre marginalen berodde då främst på negativa valutaeffekter och högre råvarupriser. Själva rörelseresultatet blev 52,5 Mkr (24,3) motsvarande en marginal på 12,1% (14,5) men påverkades då negativt med 1,3 Mkr av jämförelsestörande poster. Trots viss uppbyggnad av varulagret var det löpande kassaflödet positivt med 37 Mkr. Nettoskulden uppgick vid kvartalets slut till 682,5 Mkr.

Det är knappast någon tvekan om att framtidsutsikterna i Svedbergs är mycket osäkra, åtminstone det närmaste dryga året. Faktorer som påverkar är hög inflation, elpriser men också mer specifikt de fallande bostadspriserna som gör konsumenter tveksamma till investeringar i boendet, samt även det låga antalet byggstarter. Med Svedbergs relativt väl tilltagna nettoskuld kommer också stigande räntor att märkas av.

Samtidigt är detta inga nyheter idag och marknaden har verkligen tagit höjd för sämre tider med kraftiga kursnedgångar i de allra flesta bolag med sällanköpsprodukter till konsumenter. I Svedbergs fall uppgår som sagt kursnedgången till nästan 70% i år, vilket gör att värderingen är riktigt låg om än på osäkra prognoser. På årets resultat och där återstår ju bara ett kvartal så handlas aktien till ett P/e-tal kring 6. Nästa år är såklart ännu svårare att bedöma men även med en ganska betydande nedgång i vinsten hamnar P/e-talet inte över 10.

Med andra ord handlas aktien till betydligt lägre värdering än den gjort tidigare då multipeln historiskt i genomsnitt har legat kring åtminstone 15–16 och oftast högre. Den kanske viktigaste frågan är dock om man faktiskt orkar vänta ut bättre tider, vilket kan röra sig om 1–2 år. Vi är tveksamma till detta inte minst som aktien redan har funnits på Top Picks i snart ett år. Får vi en ny nedgång under våren så finns förmodligen också andra och intressantare köpalternativ där ute.

Det tar emot lite men vi väljer således att sänka Svedbergs rekommendation till Neutral. Dock sätter vi ändå en ny riktkurs så pass högt som 45 kr (50). Den får då ses på minst ett års sikt.

Svedbergs Group är en framstående aktör inom design, utveckling och försäljning av badrumsprodukter. Företaget grundades 1920 och har sitt huvudkontor i Dalstorp, Sverige. Svedbergs är noterat på Nasdaq Stockholm under kortnamnet SVED B. Under 2024 rapporterade bolaget en omsättning på 2 183,7 miljoner kronor, en ökning med 19,7% jämfört med föregående år. Styrelsen föreslog en utdelning på 1,50 kronor per aktie för 2024, en höjning från tidigare 1,00 krona. Svedbergs Group inkluderar varumärken som Svedbergs och Macro Design, vilka erbjuder ett brett sortiment av badrumsmöbler, duschar och tillbehör. Företaget har en stark närvaro i Norden och Storbritannien, med fokus på hållbarhet och innovativ design.