Synsam - Bättre sent än aldrig

Den som väntar på något gott väntar aldrig för länge sägs det.

NEUTRAL | SYNSAM | Large Cap Cap | 54 kr

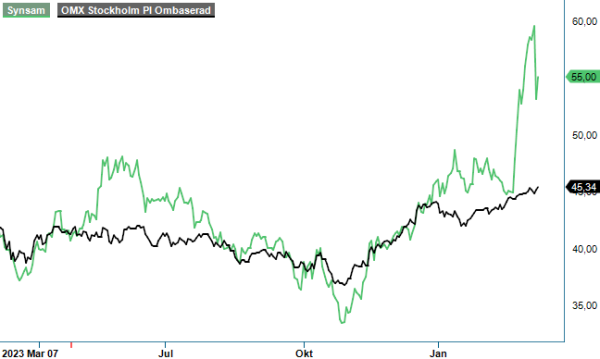

Med närmast en dåres envishet har vi gång på gång upprepat vår köprekommendation för optikerkedjan Synsam med tillhörande riktkurs om 60 kr. Dessvärre var vi hyfsat ensamma om slutsatsen då marknaden valde att slå dövörat till. När det blåste som värst i höstas handlades aktien 45% lägre än vad den gör idag. Trots det stod vi på oss och upprepade såväl köprekommendationen som riktkurs så sent som i början på december (Newsletter 2087, kurs 41,8 kr).

Där och då fanns det inget som antydde att en omvärdering låg nära i tiden varvid slutsatsen kunde te sig dåraktig. Aktien hade förvisso en lätt stigande tendens från höstens lågpunkt om 32,30 kr men i det läget kändes det snarare som en klassisk upprekyl från översålda nivåer ackompanjerad av ett återköpsmandat och blankningsstängningar än inledningen av en ny trend. Det var egentligen först när bokslutet kommunicerades som kursen fick fart på allvar och den här gången var det dessutom uppbackat av tilltagande volymer. Sedan rapporten publicerades har det nämligen omsatts lika många aktier som under hela Q4. I veckan passade dessutom riskkapitalbolaget CVC Capital att utnyttja det tilltagande intresset för att avyttra 21 miljoner aktier.

Givet intresseökningen och kursreaktionen på Q4-rapporten skulle man kunna tro att kvartalet var något i hästväg. Men så var faktiskt inte alls fallet. Omsättningen ökade med 7,7% till 1479 Mkr vilket var nästintill exakt i linje med våra egna förväntningar om 8%. Bruttomarginalen uppgick till 76,6% och var i sin tur i linje med föregående årets 76,7% och fick till följd att EBITDA-resultatet landade på 348 Mkr (273) motsvarande en marginal om 23,2%. Det var klart bättre än under motsvarande period föregående år (19,6%) men då var fjolårets siffra också svag och påverkad av diverse engångsposter. Var EBITDA-resultatet 2,5% bättre än våra kalkyler (2,5%) så var däremot EBIT-utfallet som blev 161 Mkr (90) marginellt lägre (2%) än våra estimat.

Bäst tillväxt (43% i Q4 och 50% under 2023) uppnådde Synsam på den finska marknaden som alltjämt är bolagets minsta. Näst bäst blev utvecklingen däremot på hemmamarknaden (den försäljningsmässigt största) där ökningen blev 8% i Q4 och 12% under året som helhet. Starkt allt annat lika givet att man i Sverige är tydlig marknadsetta. I Danmark växte man ca 8% under 2023 (+4% i Q4) vilket tillsammans med positiv valutaeffekt var anledningen till att den danska marknaden blev något större ifjol än norska dito där tillväxten för helåret blev 4% som en följd av negativ tillväxt i Q4 (-3%).

Vid utgången av året hade optikerkedjan 547 butiker efter att ha etablerat 22 nya butiker under det gångna året. Målsättningen framåt är att under åren 2024-2026 öppna ytterligare 90 nya butiker (det blev sammantaget 85 öppningar under 2021-2023) varav ca 8-10 stycken under årets inledande kvartal.

"Sammantaget visar bokslutet att bolagets affärsmodell som till mångt och mycket bygger på stark marknadsnärvaro kombinerat med prenumeration på glasögon tycks i alla fall hittills ha stått sig tämligen väl trots att konsumenterna har allt mindre pengar att röra sig med"

Bland mindre positiva faktorer finner vi den klart lägre tillväxttakten i Synsams abonnemangsaffär för glasögon. Under 2023 ökade försäljningen inom Lifestyle med 15% och nådde 3 miljarder kronor på årsbasis men från att tidigare ha ökat med ca 30 000 abonnemang per kvartal var ökningen ca 24 000 för andra kvartalet i följd. Churnen höll sig däremot stabilt strax ovan 2% på kvartalsbasis och 9% på helårsbasis. Det är siffror som man har uppvisat under en längre tid och när nu tillväxten av nya abonnemang minskar blir vikten högre att behålla nuvarande kunder.

Det som imponerade mest var kassaflödet från löpande verksamhet som mer än dubblades till 404 Mkr (185) vilket förmodligen är anledningen till den starkt positiva kursreaktionen. Som en följd av det minskade nettoskulden till 2 720 Mkr jämfört med 2 969 Mkr vid utgången av 2022. Justerar man för IFRS 16 hade siffran understigit 2 miljarder (1971 Mkr för att vara exakt). Den positiva utvecklingen var troligtvis det som föranledde styrelsen att föreslå höjd utdelning till 1,80 kr (1,70 året innan). Ett symboliskt beslut som vi ser det då vi själva hade nog föredragit att man valde att fokusera på skuldsättningen även framgent framför maximeringen av aktieägarnas direktavkastning. Detta i synnerhet som utdelningsförslaget innebär att man delar ut nära 87% av fjolårets vinst som på den nedersta raden minskade till 2,08 kr per aktie (2,19 kr året innan).

Sammantaget visar bokslutet att bolagets affärsmodell som till mångt och mycket bygger på stark marknadsnärvaro kombinerat med prenumeration på glasögon tycks i alla fall hittills ha stått sig tämligen väl trots att konsumenterna har allt mindre pengar att röra sig med. Lyckas man rida ut den ekonomiska stormen så pass väl som man har gjort hittills manar utvecklingen till optimism när väl de ekonomiska tiderna så småningom blir bättre.

Efter att länge ha tyckt att aktien har varit oförtjänt billig tycker vi idag att värderingen framstår som klart mer rättvisande. Baserat på våra prognoser för i år värderas bolaget till 7x EV/EBITDA och 14x EV/EBIT (exkl IFRS 16). Multiplarna blir något lägre om man blickar fram mot estimat för 2025 där vi hoppas att bolaget fortsätter växa om än i något mer blygsam takt (4-8%).

Eftersom Q4-utfallet landade i linje med våra förväntningar ser vi inte någon anledning att revidera våra prognoser för 2024. Ledningen har förvisso initierat ett nytt kostnadsbesparingsprogram med förväntad effekt om 94 Mkr för 2024 vilket gör att våra resultatantaganden (EBITDA-resultat om 1550 Mkr respektive rörelseresultat om 790 Mkr) kan visa sig vara väl konservativa. Vi väljer dock att avvakta utvecklingen under årets första halvår för att se om så verkligen är fallet. Därav som också riktkursen om 60 kr som för övrigt infriades i veckan (strax innan placingen offentliggjordes), förblir oförändrad tills vidare.

Med det som utgångspunkt väljer vi nu att inta mer neutral hållning.

Källa: Infront

Synsam Group är en av Nordens främsta aktörer inom optisk detaljhandel, med ett omfattande utbud av glasögon, kontaktlinser och relaterade tjänster. Företaget erbjuder även glasögonabonnemang, vilket ger kunderna flexibilitet och kontinuerlig tillgång till uppdaterade produkter. Synsam är noterat på Nasdaq Stockholm under kortnamnet SYNSAM. Under 2024 rapporterade bolaget en omsättning på 6 281 miljoner kronor och en vinst på 352 miljoner kronor. Synsam äger flera dotterbolag, inklusive Synsam Group Sweden AB, som stödjer företagets verksamhet i Sverige. Med över 500 butiker i Norden och en stark online-närvaro strävar Synsam efter att erbjuda kunderna högkvalitativa produkter och tjänster inom ögonhälsa och mode.