Synsam – gasar för snabbt?

Det har inte gått vidare bra för optikerkedjan Synsam på börsen under det senaste året.

Först publicerad i Stockpicker Newsletter 2027 (26 mars 2023)

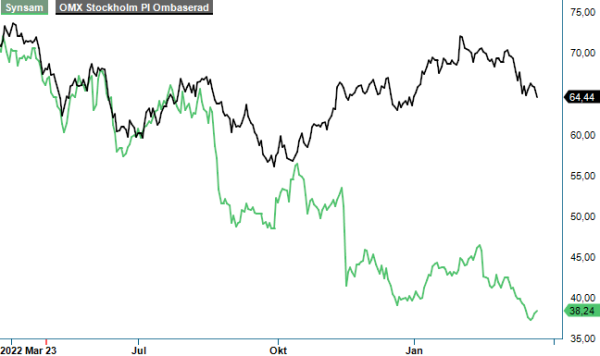

SYNSAM | Mid Cap | 38,24 kr | KÖP

Det är framförallt från föregående sommar som aktien har börjat divergera rejält gentemot Stockholmsbörsen. I det läget har den också börjat locka till sig blankarna där Alcur är en av större sådana med en blankningsposition som motsvarar 1,5 miljoner aktier. Huvudskälet tror vi är oron för den konsumentinriktade affärsmodellen som man befarar skall vika i tider av stigande inflation samt högre energi- och räntekostnader.

Just dessa farhågor tycks, så här långt i alla fall, inte ha besannats. Tvärtom verkar man ha bra fart på tillväxten för bolagets prenumerationsbaserade Lifestyle abonnemang. I Q4 har antalet kunder ökat med cirka 33 000 vilket var nytt rekord för ett enskilt kvartal (i Q3 var ökningen 29 000). Därmed var det totala antalet vid utgången av 2022 cirka 511 000. Utöver det hade man 129 000 kunder (99 000) med linsabonnemang. Det totala antalet abonnemang var sålunda 640 000 vilket innebär att man sakta men säkert närmar sig målsättningen om en miljon abonnemang i slutet av 2025.

Antalet kunder som lämnar glasögonerbjudandet (s.k. churn) uppgick samtidigt till stabila 2,11% och var både lägre än under Q3 (2,17%) samt Q4 ifjol (2,26%). För helåret blev siffran däremot marginellt högre, 9,45% jämfört med 9,33% under 2021. Den bistra ekonomiska verkligheten ser med andra ord inte lett till radikalt förändrat köpbeteende. Däremot märker bolagets VD att kunderna attraheras i större uträckning av erbjudanden i de något lägre prisklasserna vilket sätter viss press på resultatet.

Just resultatet var också det som kan ha uppfattats av marknaden som viss besvikelse. Utfallet blev dock i linje vår nedjusterade prognos (efter Q3) där vi estimerade fjolårets EBITDA-resultat till 1220 Mkr (1275). Den redovisade siffran blev 1217 Mkr. EBITDA-marginalen i Q4 blev 19,6% vilket var en bra bit under den medellångsiktiga målsättningen om 25%. Den avvikelsen var sannolikt det som tyngde aktien mest. Bolaget själva menar dock att man har vidtagit åtgärder för att återgå till nivåer omkring 25% som förblir målsättningen på medellång sikt.

Huruvida man lyckas eller ej lär troligtvis bli avgörande för aktiekursens utveckling under det kommande året. Under 2022 tyngdes lönsamheten av den fortsatt höga takten av butiksetableringar (37 nya butiker tillkom under 2022), ökade personalkostnader bland annat som en effekt av optikerbrist, uppstarten av produktions- och innovationscenter i Östersund samt ökade kostnader som en effekt av ökad inflation.

Ovanstående låter tveklöst som rimliga förklaringar till utvecklingen men innebär också att den något konspiratoriskt lagde får vatten på sin kvarn. Bolaget noterades nämligen precis i ett läge då lönsamheten var som bäst. Väl därefter har den gradvis blivit sämre. Just den typen av utveckling har snarare visat sig vara regel än undantag för riskkapitalägda bolag. Vill bolagets ledning bibehålla sitt något stukade i dagsläget förtroende bör man se till att återställa lönsamheten.

Det vi oroas av i nuläget är huruvida inte gaspådraget är lite väl högt. Den snabba butiksexpansionen driver onekligen ökade kostnader och när det sker i ett läge då konjunkturen kan vara på väg att vika rimmar det förhållandevis illa med ambitionen att höja koncernens lönsamhet. I samband med bolagets kapitalmarknadsdag i år nämnde VD Håkan Lundstedt att han har för avsikt att öka marknadensandelarna på samtliga nordiska marknader för att fram till 2026 bli marknadsetta på tre av dem. Vägen dit leder bland annat via butiksetableringar där målsättningen är satt till ytterligare 90 stycken (50 enbart i Finland) under perioden 2024-2026. Vid utgången av 2022 hade man 536 butiker.

När bokslutet redovisades nämnde man att 2023 har inletts i linje med egna förväntningar. Vad detta innebär exakt är svårt för oss att avgöra men bolaget har en målsättning att växa med 8-12% per år (ifjol blev utfallet 10,3% varar 6,8% organiskt). Det faktum att fyra stycken insynspersoner har köpt aktier så sent som under gångna veckan stärker tron att man ännu så länge inte märkt någon påtaglig motvind. Beloppen som man köpte för var förvisso förhållandevis små men man brukar ju säga att det finns tusen olika anledningar till varför man kan sälja en aktie men enbart ett enda gällande köp. Det bådar gott inför Q1.

I våra tidigare analyser räknade vi med att årets EBITDA-resultat landar omkring 1320 Mkr (motsvarar en EBITDA-marginal på 23,3% givet tillväxttakt på 6-8%). Får vi rätt i nämnda antagande som ligger en bit under konsensus värderas Synsam till 6,5x EV/EBITDA då nettoskulden uppgår idag till 2969 Mkr. Leasingskulder utgör 909 Mkr och ökar i takt med att antalet butiker gör det. Stora avskrivningar medför i sin tur att EV/EBIT-multipeln blir dubbelt så hög. Blickar vi därefter mot 2024 med det något osäkra antagandet att tillväxten uppgår till 4-5% sjunker EV/EBITDA multipeln till 6x givet vår prognos om 1420 Mkr (även det en bit under marknadens liggande estimat).

Hög är värderingen onekligen inte. Det förutsätter dock att man verkligen värnar om lönsamhetsmålsättningen och inte äventyrar den med allt för snabb butiksexpansion. Det finns otaliga exempel på bolag som har valt att gasa alldeles för snabbt och det vore oerhört trist om Synsam anslöt till nämnda skara. Här är det verkligen upp till bevis för ledningen under 2023.

Med en dåres envishet håller vi fast vid vår syn att aktien förefaller vara felvärderad utifrån bolagets affärsmodell och marknadsposition. Brasklappen är dock att våra estimat skiljer sig från marknadens vilket i sig innebär att om vi får rätt så lär analytikerkollektivet i övrigt bli besvikna. Det talar emot aktien på kort till medellång sikt och är också anledningen till att vi sänker riktkursen till 60 kr (65).

Innehavsredovisning: Jacek Bielecki

Synsam Group är en av Nordens främsta aktörer inom optisk detaljhandel, med ett omfattande utbud av glasögon, kontaktlinser och relaterade tjänster. Företaget erbjuder även glasögonabonnemang, vilket ger kunderna flexibilitet och kontinuerlig tillgång till uppdaterade produkter. Synsam är noterat på Nasdaq Stockholm under kortnamnet SYNSAM. Under 2024 rapporterade bolaget en omsättning på 6 281 miljoner kronor och en vinst på 352 miljoner kronor. Synsam äger flera dotterbolag, inklusive Synsam Group Sweden AB, som stödjer företagets verksamhet i Sverige. Med över 500 butiker i Norden och en stark online-närvaro strävar Synsam efter att erbjuda kunderna högkvalitativa produkter och tjänster inom ögonhälsa och mode.