Tålamod krävs i Orexo

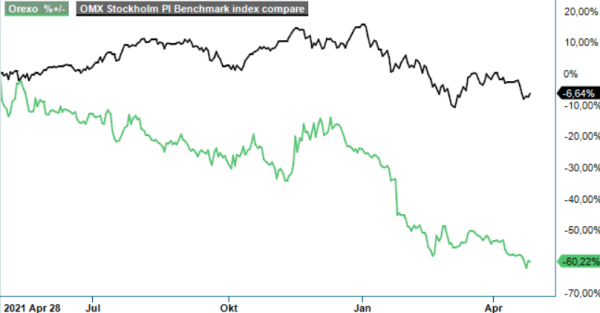

Kräftgången för Orexo-aktien tycks inte ha någon ände. Senast aktien var i ropet var i mars-juli 2020 då den nådde närmare 86 kr.

Först publicerad i Stockpicker Newsletter 1951 (1 maj 2022)

ORX | Mid Cap | 18,30 kr | CHANS

En avlägsen nivå i dagsläget när nya bottenrekord strax under 17 kr satts under veckan som gick. Kursreaktionen på veckans delårsrapport var dock uppmuntrande och aktien handlades efter det nya bottenrekordet upp till som bäst 19 kr. Sedan föregående analys i slutet av januari när aktien handlades till 25 kr har det således blivit ytterligare svidande kursfall, även om det också gäller börserna generellt och i synnerhet småbolagen. Q1-rapporten innehöll dock ljusglimtar.

Under Q1 ökade äntligen omsättningen till 159,4 Mkr (132,3), vilket även var en ökning jämfört med föregående kvartal, Q4 2021 då omsättningen var 144,0 Mkr. Zubsolv i USA stod för 139,1 Mkr (126,8). I lokal valuta var nettoomsättningen för Zubsolv i USA 14,8 Musd (15,1). Siffrorna kan även jämföras med Q4 2021 då nettoomsättningen för Zubsolv i USA var 133,6 Mkr respektive 15,1 Musd.

Även Orexos EBITDA-resultat steg ordentligt under Q1 till 2,8 Mkr (-23,9), vilket kan jämföras med -48,5 Mkr så sent som i Q4. Nettoresultatet förbättrades till -23,6 Mkr (-31,5). Under Q4 var samma resultat -66,0 Mkr. Zubsolv i USA visade ett förbättrat EBIT på 84,0 Mkr (66,1), att jämföra med 72,2 Mkr under Q4. Digitala behandlingar, DTx, visade en minskad förlust på EBIT-nivå om -43,4 Mkr (-58,7), att jämföra med -63,8 Mkr under Q4. Nettoomsättningen var fortsatt blygsamma 0,2 Mkr (0,2). HQ & Pipeline bidrog med en omsättning på 20,1 Mkr (5,3) och ett EBIT på -53,7 Mkr (-44,2). Under Q4 var motsvarande siffror 10,1 Mkr och -72,5 Mkr. Koncernens EBIT lyfte till -13,2 Mkr (-36,8), att jämföra med -64,1 Mkr under Q4. Kassaflödet från den löpande verksamheten föll till -61,6 Mkr (-47,8), vilket samtidigt var en förbättring från Q4:s -80,6 Mkr. Likvida medel uppgick till 437,8 Mkr (725,5), ned från 504,1 Mkr vid årsskiftet.

Intäktsökningen för Zubzolv möjliggjordes av en stark amerikansk dollar relativt den svenska kronan i kombination med en gynnsam prisutveckling. Åt andra hållet påverkade en förväntad nedgång i efterfrågan på Zubsolv under Q1 i linje med den då ofta återkommande säsongseffekten, men även en svagt negativ marknadstillväxt generellt. En annan framgång var att Zubsolv blir rekommenderad och subventionerad av samtliga Medicaid-betalare i New York från och med den 22 mars. Orexo förväntar att denna framgång kommer att ge ett starkt tillväxtbidrag under de kommande kvartalen och åren.

Under Q1 genomförde Orexo även sin första leverans av Zubsolv till partnern Accord Healthcare och registrerade den första intäkten på 4,6 Mkr under kvartalet. Merparten är relaterad till försäljning av Zubsolv, men intäkten inkluderar också en mindre delmålsbetalning som utföll vid den första leveransen av läkemedlet. I takt med att Accord bygger upp sitt lager inför lanseringen under de kommande kvartalen förväntar Orexo fortsatta leveranser. När Accord börjar registrera försäljning kommer Orexo dessutom att få en tvåsiffrig royalty.

Inom Digitala Terapier, DTx, minskade förlusterna tack var det faktum att Orexo inte längre arbetar med direktmarknadsföring till konsumenter utan istället fokuserar på partnerskap för att nå slutkunderna. Partnerskapssatsningen har kraftigt minskat de direkta kostnaderna för digitala terapier och majoriteten av utgifterna kommer nu istället från kostnader som delas med Zubsolvs amerikanska verksamhet, såsom säljkåren och teamet som jobbar mot försäkringsbolagen.

På pipelinefronten märks framöver det längst komna projektet OX124, där Orexo avser lämna in en så kallad New Drug Application till FDA mot slutet av året. För OX640 planeras den första kliniska studien till Q3. Utöver befintliga interna projekt testar Orexo flera nya substanser med amorphOX, bolagets nya innovativa drug delivery-plattform, och Orexo har inlett samarbeten med andra läkemedelsföretag för att testa amorphOX på deras pipelineprojekt.

Q1 blev äntligen ett tydligt fall framåt för Zubsolv. Inom digitala terapier går det dock ännu trögt och det dröjer sannolikt ännu länge innan dessa kan ge betydande tillskott. Dessutom innebär det ytterligare försämrade klimatet för småbolag i synnerhet och de ökade riskpremierna på aktiemarknaden i allmänhet sedan föregående analys, att vi måste justera ned riktkursen för Orexo ytterligare en god bit till 36 kr (44). Vi kvarstår dock vid vår spekulativa köprekommendation.

Blickar vi 2-3 år framåt ser vi allt jämt ett bolag som växt respektive är på god väg att växa portföljen av godkända läkemedel, växt kraftigt inom digitala terapier och byggt sig en respektabel position där samt potentiellt kan ha licensierat ut amorphOX-plattformen till en eller flera partners. Denna potential anser vi inte speglas i nuvarande värdering, som närmast verkar vara resultatet av en negativ kursspiral. Just nu ser vi inget som förväntas bryta denna i närtid, men under det närmaste året ser vi flera potentiella kurstriggers i form av möjliga framgångar inom samtliga affärsområden.