Tcecur – Bra bas inför 2023

Säkerhetskoncernen har haft ett bra år 2022. Efter nio månader hade nettoomsättningen ökat med 68%, jämfört med samma period året innan, till 321,7 Mkr och en välfylld orderbok bådar gott för en fin utveckling även under Q4.

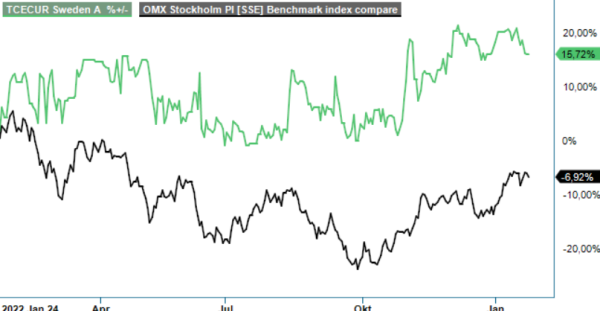

Först publicerad i Stockpicker Newsletter 2010 (25 januari 2023)

TCC A | NGM | 44,9 kr | CHANS

Den organiska tillväxten uppgick till 26% (proforma), tack vare bred styrka inom alla tre affärssegment. Globala Säkerhetssystem (14% av nettoomsättningen), som fokuserar på helhetslösningar för säkerhet genom digitala passersystem mm., hade vid slutet av september en orderbok på 29,7 Mkr (+11%), bland annat eftersom en av de största kunderna expanderar kraftigt i Norden.

Stora ordrar har även tagits inom Säker Kommunikation (30% av nettoomsättningen) och orderingången ökade endast under Q3 med 55% till 31,7 Mkr. Den höga tillväxten kommer främst från större projekt gällande inomhustäckning till samhällskritiska myndigheter och verk i Sverige och i Norge. På intäktssidan märktes det att leveranserna till Trafikverket nu har kommit igång.

Även Nationella Säkerhetssystem sitter på en betydande orderstock på 87 Mkr (47,9) och nya ordrar i samband med nyligen vunna ramavtal kommer förbättra läget ytterligare under kommande kvartal. Det är alltså ganska tydligt att koncernen inte påverkas av den pågående avmattningen av makroekonomin. Tvärtom, orderboken och ett stadigt inflöde av nya ordrar talar för en fortsatt fin tillväxt även under 2023.

Inte nog med att branschen är konjunkturokänslig, efterfrågan på säkerhets- och trygghetslösningar växer till och med kraftigt och relationerna till kunderna är oftast långa, vilket gör att en betydande del av intäkterna är repetitiva. Så småningom ser man dessutom allt större skalfördelar och rörelseresultatet före av- och nedskrivningar (EBITDA) steg mellan januari och september med 89% till 27,6 Mkr. Det motsvarade samtidigt en marginalökning om en procentenhet till 8,6%.

Förutom organisk tillväxt letar ledningen kring vd Klas Zetterman kontinuerligt efter dels kompletteringsförvärv, dels större lönsamma fristående företag för att bygga koncernen vidare. Fokus ligger på nya digitala lösningar samt en fortsatt geografisk expansion både i Norden och globalt. Med stabila finanser och positiva kassaflöden har man en bra bas för den typen av långsiktig tillväxtstrategi.

Koncernens totala orderbok uppgick vid slutet av september till 205 Mkr (+74%) och sedan dess har man fått flera ytterligare ordrar. Dessutom tecknades under Q4 nya avtal med bl.a. Västfastigheter värt ca 54 Mkr och med Botkyrka kommun värt ca 100 Mkr. Vi känner oss därför trygga med vår förväntning om en nettoomsättning kring 480 Mkr år 2022, samt ett EBITDA på ca 50 Mkr. Givet det goda utgångsläget bör dessa siffror under 2023 kunna stiga mot 550 Mkr, respektive 63 Mkr.

Efter en tung utveckling under börsens ras förra september, har aktien kämpat sig tillbaka och står idag 3% högre än vid förra analystillfället i augusti (Newsletter 1972). Vi ser fortsatt långsiktig uppsida i aktien, som för tillfället värderas till 0,9 x EV/Sales och 7,7x EV/EBITDA, baserat på 2023-års estimat.