Tcecur – Växer med god lönsamhet

Kursmässigt har det inte hänt särskilt mycket med säkerhetsspecialisten TCECUR sedan analysen i mars (Newsletter 1944).

Först publicerad i Stockpicker Newsletter 1972 (17 augusti 2022)

TCC A | NGM | 43,7 kr | CHANS

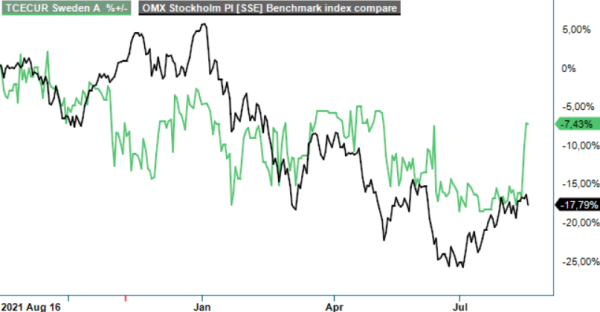

Aktien står och stampar på nivån kring 44 kr, vilket dock samtidigt innebär också att den har visat relativ styrka gentemot marknaden som under tiden har backat med nära 10% (OMXSPI). Det är välförtjänt, om man tittar på verksamhetens utveckling.

Q2-rapporten som publicerades för några dagar sedan visade på en rekordhög omsättning på 115 Mkr, samt ett rörelseresultat före av- och nedskrivningar (EBITDA) som mer än dubblades jämfört med samma period ifjol då det uppgick till 12,2 Mkr. Där ingår dessutom en engångskostnad på 1,3 Mkr relaterad till förvärv.

M&A fortsätter att spela en viktig roll i bolagets expansion och under kvartalet tillkom ytterligare två bolag till koncernen som spås addera sammanlagt mer än 70 Mkr till årsomsättningen. Att tillväxten inte bara är ”inköpt” visar den imponerande organiska försäljningsökningen, som mellan april och juni uppgick till +27% (proforma). Totalt ökade nettoomsättningen med 75%, medan orderingången steg med 110% till 156 Mkr. Därmed bestod orderboken av 188 Mkr vid slutet av juni, vilket bådar gott för resten av året.

Trots negativa effekter från långa leveranstider för vissa systemkomponenter inom brand- och passersystem visade bolagets största segment, Nationella Säkerhetssystem, en mycket stark utveckling och ökade försäljningen organiskt med 34% (proforma) till 70 Mkr. Här upplever man en allt större efterfrågan från företag och kommunala verksamheter, som letar efter helintegrerade säkerhetssystem med allt från inbrotts- och brandlarm, lås- och passersystem samt kameraövervakning.

Trenden är positiv även inom Globala Säkerhetssystem och Säker Kummunikation, som växte med 30% respektive 25% i det gångna kvartalet. Det förstnämnda gynnas av framgångsrika tillväxtsatsningar i Europa och Asien och har vunnit ett flertal större affärer. Ledningens bedömning är att man nu har etablerat en bra plattform för fortsatt global tillväxt, tack vare rekryteringar och genomförda effektivitetsförbättringar.

Erbjudandet inom Säker Kommunikation riktar sig främst till samhällskritiska organisationer i Norge och Sverige, och efterfrågan har ökat märkbart till följd av det oroliga omvärldsläget. Ett tydligt tecken är orderboken på över 100 Mkr (inklusive ytterligare order i början av juli), som är långt över faktureringsnivån på 29 Mkr i Q2. Till exempel har dotterbolaget RF Coverage via ett RAM-avtal mottagit ett flertal order från Trafikverket som ska börja faktureras under de kommande månaderna.

Vi höjer våra estimat till följd av den starka operationella utvecklingen, samt bidraget från de senaste nyförvärven. Givet de nya förutsättningarna bör nettoomsättningen kunna landa kring 480 Mkr (400) i år. Börsvärdet justerat för nettoskulden motsvarar lite mindre än 1x denna siffra (EV/Sales) och cirka 16,5x gånger det förväntade rörelseresultatet (EV/EBIT). Värderingen har därmed kommit ner en bra bit sedan senaste analystillfälle då mutsvarande multipel (EV/EBIT) var 21x.

Med tanke på bolagets starka tillväxttrend och välfyllda orderbok är vi frestade att höja rekommendationen ett snäpp från Spekulativt Köp till Köp. Att så inte blir fallet denna gång beror på ett relativt litet börsvärde och notering på handelsplatsen (NGM). Dessa båda faktorer innebär nämligen hög risk för hög volatilitet i oroliga börstider vilket gör att aktien alltjämt lämpar sig främst för den något mer riskbenägne placeraren.