Telia / Tele2 – Behåller utdelningarna?

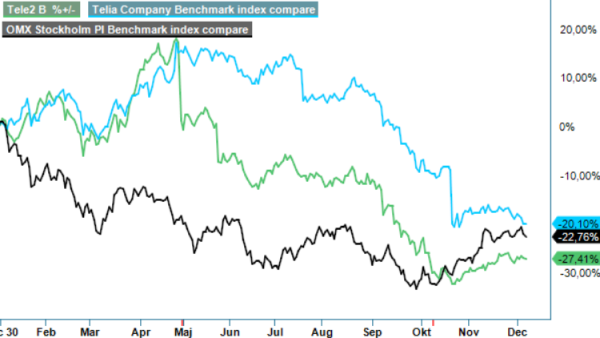

Hela vägen till september höll Telia emot det baissiga börsklimatet och försvarade sin traditionella ställning som säker hamn i stormiga tider. Sedan dess har trenden, emellertid, vänt söderut även för telekomoperatören och aktien står idag ca 15% lägre än vid början av januari (inkl. utdelningar).

Först publicerad i Stockpicker Newsletter 2002 (7 december 2022)

TELIA | Large Cap | 28,28 kr | KÖP

TELE2 B | Large Cap | 93,82 kr | NEUTRAL

Konkurrenten Tele2s nedgång började däremot tidigare, redan i slutet av maj. Även den aktien är ned ca 15% i år. Trots att finns olika anledningar i varje enskilt fall, så finns det en gemensam nämnare bakom operatörernas kurssvacka. Placerarna har blivit alltmer oroliga för bolagens förmåga att upprätthålla sina höga utdelningar som länge har varit den främsta lockelsen med aktierna.

Det negativa sentimentet kring Telia spred sig på allvar när man inte kom överens med innehållsleverantören Viaplay angående en förlängning av samarbetsavtalet. Därmed går Telia-kunderna framöver miste om en rad sporträttigheter men också linjära kanaler som TV3, TV6, TV8 och TV10. Som svar sänkte man priset på sina paket med upp till 200 kr per månad, samtidigt som man har fyllt på med andra sportsändningar.

Nästa surdeg presenterades den 21:a oktober i form av Q3-rapporten. På grund av energikostnadsökningen tvingades vd Allison Kirkby att sänka utsikterna för resultattillväxten under 2022 och 2023. För i år väntas nu endast ett justerat rörelseresultat före av- och nedskrivningar (EBITDA) i linje med fjolårets. Tidigare räknade Kirkby med en låg ensiffrig tillväxt på nämnda resultaträkningsrad. För att göra saken värre, varnade hon för att det operationella fria kassaflödet i år väntas understiga miniminivån för utdelningsåtagandet.

Som påminnelse kan nämnas att man ifjol föreslog en uppdaterad utdelningspolicy enligt vilken man vill dela ut minst 2,00 kronor per aktie, med en fast ambition att växa utdelningarna med en låg till medelhög ensiffrig procentsats. Rent konkret innebär miniminivån en utdelning på totalt 7,9 miljarder kr medan det operationella fria kassaflödet så här långt i år (Q1-Q3) redovisades till endast till 5,3 miljarder kr.

I tider av stigande kostnader och högre räntor ser det alltså ut som om (utdelnings-)ekvationen blir allt svårare att få ihop. Många placerare äger dock telekomoperatörer just på grund av deras stabila, höga utdelningsnivå och i Telias fall ligger den förväntade direktavkastningen på drygt 7%. Att öka skuldsättningen för att bibehålla utdelningen är givetvis inget långsiktigt alternativ, men kortsiktigt sannolikt ett verktyg som styrelsen kan komma att använda. Vid slutet av september hade Telia en nettolåneskuld på 2,1x sitt justerade EBITDA-resultat (12-månader rullande), vilket är i den lägre delen av målintervallet på 2,0 – 2,5x.

Lugnande är även att den underliggande verksamheten utvecklas fortfarande enligt plan och ledningen har inte noterat några förändringar i kundbeteendet. Under Q3 visade alla enheter positiv tjänsteintäktstillväxt för första gången på flera år, och sammanlagt ökade tjänsteintäkterna med 2,3%, jämfört med samma period i fjol, till 19 028 Mkr. Om man exkluderar ökningen i energikostnaderna hade bolaget levererat en tillväxt för det underliggande EBITDA-resultatet på 4,9%. Energikostnaderna medräknade blev utfallet en justerad EBITDA ökning om 1% till 8 070 Mkr.

Ökningen i Telias energikostnader var 300 Mkr i Q3 och för helåret räknar man med ökade energikostnader om 900 Mkr. Det är för mycket att kompensera för in sin helhet, trots att bolaget förutser en bra prisutveckling framöver tillsammans med en lägre kostnadsbas. Den aviserade kostnadsminskningen ska dessutom accelereras framöver, utöver de redan annonserade 2 miljarder kr till och med år 2023. Mer att göra finns det även i renodlingen av infrastrukturportföljen.

För Teles2 del började årets kursnedgång på allvar när investmentbolaget Kinnevik i slutet av maj valde att sälja 50 miljoner B-aktier (motsvarande 7,2% av kapitalet och 5,6% av rösterna). Trenden accelererade nedåt under den allmänt svaga börsperioden september/oktober då konkurrenten Telenor varnade för ökade energikostnader och utvecklingen har varit måttlig sedan dess.

Även Tele2 påverkas av högre energikostnader och det underliggande EBITDAaL, ett bolagsspecifikt mått som även tar hänsyn till kostnaden för leasade tillgångar, ökade i Q3 med 1,5% till 2 643 Mkr. Samtidigt växte tjänsteintäkterna organiskt med 3,5% till 5 110 Mkr.

Till skillnad från Telia, valde ledningen emellertid att lämna utsikterna oförändrade, både för helåret 2022 och på medellång sikt. För 2022 innebär det att det underliggande EBITDAaL väntas växa med ett medelhögt ensiffrigt tal. Även tjänsteintäkterna från slutkund väntas visa en låg ensiffirg tillväxt. Vd Kjell Johnsen indikerade dock i samband med rapportpresentationen att utfallet för 2022 kommer vara ”i den nedre delen” av prognosintervallet, bland annat pga högre energikostnader.

Inga specifika kommentarer gavs kring utdelningsnivån, men vi kan konstatera att bolaget genererade 4,8 miljarder kr i fritt kassaflöde under de senaste 12 månaderna. Det motsvarar ca 6,9 kr per aktie och kan sättas i relation till den ordinarie utdelning om 6,75 kr per aktie som man har delat ut till sina ägare i år. Även här blir det alltså tydligt att utdelningsnivån kan vara i fara, om bolaget inte är berett att öka sin skuldsättning. Den är för övrigt relativt sett högre jämfört med Telias, givet en ekonomisk nettoskuld i relation till det underliggande EBITDAaL om 2,4x vid slutet av september. Det var dock fortfarande under målspannet om 2,5–3,0x, innan utbetalningen av utdelning i oktober.

Givet de fortsatt sunda balansräkningarna hos båda bolagen är vår bästa gissning att varken Telia eller Tele2 kommer tvingas sänka sina (ordinarie) utdelningar för 2022 jämfört med 2021. Kärnverksamheten inom telekomtjänster lär vara motståndskraftig även framöver, samtidigt som annonsverksamheten rimligtvis kommer känna av en vis avmattning. Båda bolagen har därför goda chanser att öka intäkterna även 2023.

Vi noterar dessutom att Telias vd Allison Kirkby kommenterade nyligen i en intervju med Nyhetsbyrån Direkt att bolagets energikostnader i oktober blev lägre än väntat och att hon hoppas nu på att energikostnadsökningen för helåret blir något lägre än vad man tidigare hade räknat med. Även prognosen för 2023 om en ökning med ytterligare 600 Mkr till 2,8 miljarder kr bör möjligtvis kunna visa sig vara väl tilltagen, då den är baserad på terminspriserna som gällde den 10 oktober och en hedgingnivå på 60-70%.

Med P/e-tal kring 17 på nästa års förväntade vinst värderas både Telia och Tele2 tämligen likartat. Tele2s högre skuldsättning syns emellertid i EV/EBITDA-multipeln som ligger på drygt 8x jämfört med Telias knappa 6x. Å andra sidan är den förväntade direktavkastningen i Tele2 närmare 10%, jämfört med drygt 7% i Telia.

I våra ögon utgör båda teleoperatörer bra defensiva val som bör kunna leverera en attraktiv totalavkastning de kommande 12 månaderna, respektive utdelningar medräknade. Vi föredrar ändå Telia givet en större swing-faktor i lönsamheten, en mindre skuldsättning och det faktum att Kinneviks senaste lock-up-avtal i Tele2 löpte ut i slutet av september. Investmentbolaget äger fortfarande 19,8% av kapitalet och 36,1% av rösterna. Intresserade placerare kan därför avvakta en eventuell försäljning av innehavet, som kan tänkas sätta press på kursen.

Den långsiktiga rekommendationen i Telia blir Köp med riktkurs 40 kr.

Tele2 AB är en framstående aktör inom telekommunikationsbranschen, verksam i Sverige och Baltikum. Företaget erbjuder tjänster inom mobiltelefoni, bredband och TV. Under 2024 rapporterade Tele2 en omsättning på 29 099 miljoner kronor. Styrelsen föreslog en ordinarie utdelning om 6,35 kronor per aktie, motsvarande 100% av fritt kassaflöde till eget kapital under 2024. Tele2 är noterat på Nasdaq Stockholm under tickerkoderna TEL2 A och TEL2 B.