Thule – Anmärkningsvärd lönsamhet

Det blev ett rejält glädjeskutt på börsen när fritidsproduktbolaget häromdagen presenterade sin Q1-rapport.

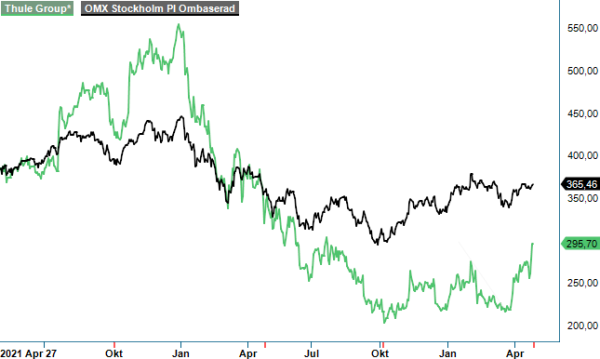

Först publicerad i Stockpicker Newsletter 2035 (30 april 2023)

THULE | Large Cap | 295,7 kr | NEUTRAL

Aktien stängde hela 14% plus på rapportdagen, då periodens rörelsemarginal på 17,2% var hela 3,5 procentenheter högre än vad analytikerna (Infront) hade väntat sig.

Den typen av lönsamhet är anmärkningsvärt bra, i en tid där försäljningen faktiskt var 31% lägre än under motsvarande kvartal i fjol. Det är fortfarande de cykelrelaterade produkterna som tynger utvecklingen, då återförsäljarna fortsätter att sänka sina egna lagernivåer. Under Q1 2022 var situation den omvända, då samma återförsäljare var i en aggressiv fas av lageruppbyggnad.

I likhet med detaljhandeln minskade även Thule sitt lager i början av året, trots att man vanligtvis brukar öka lagernivåerna inför högsäsong. Till följd av det var produktionen betydligt lägre än normalt, vilket har inneburit negativa effekter på utnyttjandegraden av koncernens produktionsenheter. Dessutom brottades man med en ofördelaktig produktmix, samtidigt som ledningen fortsatte med ambitiösa satsningar på framtida tillväxt. Icke desto mindre lyckades den avgående vd:n Magnus Welander än en gång att imponera med starka marginaler. Hjälp fick han från prisökningarna som genomfördes sommaren 2022, minskade fraktkostnader samt minskade försäljningskostnader.

Han ser, emellertid, ingen snabb vändning för den för tillfället största utmaningen. Cykelbranschen fortsatte även i april att kämpa med lagernivåer hos återförsäljarna som envisas med att vara högre än önskat. Utöver det finns det en generell osäkerhet kring konsumenternas köplust i dessa tider, vilket gör att vd Welander räknar med en svag början på Q2.

I samband med rapporten indikerade han även att han inte tror att bolaget kommer nå sitt marginalmål på minst 20% sett på helåret 2023 eftersom omsättningen sannolikt kommer bli för låg för att lyckas med det. För 2024 ser det dock betydligt bättre ut, när lagerjusteringen i återförsäljarledet kommer vara klar.

Vi imponeras av bolagets flexibilitet och höga lönsamhet, samtidigt som den kortsiktiga efterfrågeutvecklingen är svårbedömd. Den långsiktiga bilden för cykling och fritidsaktiviteter i största allmänhet är givetvis oförändrat positiv.

Sedan vår senaste analys i februari (Newsletter 2017) har aktien rusat med nära 30% (inkl utdelning) och handlas idag nära riktkursen på 300 kr. Även om vi höjer våra estimat till följd av den starka rapporten, så prissätts aktien numera kring till ett p/e tal på närmare 26. Förvisso finns goda förutsättningar för fin vinsttillväxt även nästa år, men vi ser idag inte tillräcklig potential på uppsidan för att behålla en köprekommendation på aktien.