Thule – Inget som lockar

Efter sin 35:e kvartalsrapport som vd för fritidsproduktbolaget lämnade Magnus Welander sin post i början av augusti.

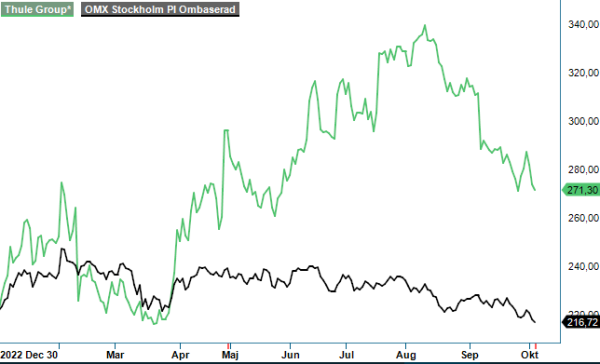

Först publicerad i Stockpicker Newsletter 2070 (4 oktober 2023)

THULE | Large Cap | 271,3 kr | SÄLJ

Han efterträddes av tidigare Byggmax-chefen Mattias Ankarberg. Det är ett tungt arv att ta över, då Welander har format Thule till ett riktigt kvalitetsbolag med starkt varumärke och hög lönsamhet.

De senaste kvartalen har bolaget, emellertid, kämpat i motvind då konsumentefterfrågan har försvagats i spåren av högre räntor och hög inflation. Efter den valutajusterade nedgången om 10% under helåret 2022, minskade nettoomsättningen under första halvåret 2023 med ytterligare 23% (valutajusterat) till 5,3 miljarder kr.

Det som tyngde mest var fortfarande en svag försäljning av cykelrelaterade produkter (>40% av koncernens omsättning) till återförsäljarledet, då dessa håller på att dra ner sina alldeles för höga lagernivåer. Återförsäljarna har dessutom varit generellt försiktiga, även gällande koncernens övriga sport och fritidsprodukter. Den svagaste geografiska marknaden under det andra kvartalet var Frankrike, där man noterar en stor försiktighet hos de stora butikskedjorna. Den franska marknaden har en relativt större andel av försäljningen i mellanpris-segmentet, där lagernivåerna var fortsatt högre.

Den övergripande bilden är likartad både i Europa (>65% av omsättningen) och Nordamerika (28%), medan de mindre latinamerikanska marknaderna visade en positiv utveckling mellan april och juni. I samband med rapporten noterade Magnus Welander dock att lagren hos återförsäljarna av de cykelrelaterade produkterna har kommit ner till ”i stort sett helt normala nivåer” mot slutet av juni. Situationen sägs ha gradvis förbättrats under Q2 och Welander trodde därför på en väldigt stark utveckling under resten av året.

En sak som talar för tillväxt under det andra halvåret är att jämförelseperioden ifjol har redan varit mycket svag och då framförallt i Q3. Å andra sidan har konsumenternas stämningsläge försvagats avsevärt sedan dess på båda sidor av Atlanten. Tyska GfK-Konsumklima-Index har sjunkit både i september och oktober från redan låga nivåer, amerikanska Consumer Confidence Index har i september sjunkit till under 80, en nivå som historiskt har signalerat en stundande lågkonjunktur inom kommande året.

Den amerikanska sportkedjan Sportsman Warehouse pratade i början av september om en avmattning i butiksbesök och att man räknar med en minskning av den egna jämförbara butiksförsäljningen om cirka 20% under innevarande kvartal. Sportsman Warehouse säljer vissa Thule produkter, bland annat takboxar och takräcken. Givetvis bör man inte dra för stora växlar av en datapunkt i synnerhet som Sportsman Warehouse sannolikt står för endast en mycket liten del av Thules försäljning i USA. Det lär dock samtidigt vara rimligt att anta att den allmänna konsumentefterfrågan inte ligger på topp just nu.

Det som fortfarande är mycket imponerande är däremot Thules lönsamhet med en rörelsemarginal på 20,8% under det första halvåret. Det var förvisso tre (3) procentenheter lägre än under samma period ifjol, men givet omständigheterna trots allt mer än godkänt. Underutnyttjad produktionskapacitet, en ofördelaktig produktmix och fortsatt höga kostnader för att hantera höga lagernivåer har pressat marginalerna, liksom stora satsningar på produktutveckling.

Under de senaste 12 månaderna har man investerat inte mindre än 7% av omsättningen i produktutveckling och i Q2 påbörjades det som bolaget själva beskriver som dess mest ambitiösa lanseringsperiod av nya produkter någonsin. Under de kommande 18 månaderna ska flera nya, viktiga produkter inom både nuvarande och helt nya kategorier synas i butiker. Redan lanserat har man bland annat en ny dragkroksmonterad cykelhållare, en ny transportbox och en ny takplattform. Säljstart 2024 har bland andra en ny premium cykelvagn och den första cykelvagnen för hundar.

Nya produktlanseringar lär sannolikt bidra till både tillväxt och lönsamhet nästa år, samtidigt som den makroekonomiska bilden förblir minst sagt svårtolkad. Kommer konsumenterna verkligen vara beredda att betala premiumpriser för produkter som knappast kan anses vara nödvändiga i tider då fler och fler får det svårt att få vardagsekonomin att gå ihop?

Vi noterar dessutom att förväntningarna på Thule är tämligen höga. Efter en kursuppgång om drygt 25% i år handlas aktien i skrivande stund till 24x gånger den förväntade vinsten i år (p/e-tal). Det är bara marginellt lägre än det historiska 5-årssnittet, som är dopat av centralbankernas lågräntepolitik. Kombinationen av hög värdering och osäkerhet i estimaten är inte tilltalande här och nu. Vi sänker därför rekommendationen från Neutral till Sälj. Långsiktigt ser vi Thule fortfarande som ett välskött bolag i en intressant bransch och kommer därför fortsätta följa bolaget noga.