Thule – Ser ljuset i tunneln

Det kom som en blixt från klar himmel när Thules styrelse meddelade nyligen att vd Magnus Welander kommer ersättas med Byggmax-chefen Mattias Ankarberg.

Först publicerad i Stockpicker Newsletter 2017 (15 februari 2023)

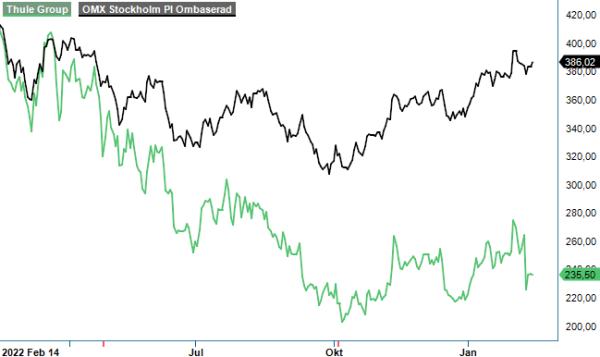

THULE | Large Cap | 235,5 kr | KÖP

Welander har varit vid rodret sedan 2010 och anses av många vara ”Mr. Thule”. Bolaget är mycket välskött och har ökat sin nettoomsättning med en genomsnittlig årlig tillväxttakt (CAGR) på 10,1% sedan 2014, året då börsnoteringen ägde rum.

Under samma period har rörelsemarginalen (justerad EBIT) förbättrats från 14,6% till som bäst 22,5% år 2021. Dels som en konsekvens av att man har riktat in sig på premiumprodukter där konsumenten är mindre priskänslig, dels då man har drivit genom stora effektivitetsprogram i monteringsfabrikerna. Allt större fokus har dessutom lagts på kärnvarumärket Thule, samtidigt som OE-kontrakt med låga marginaler har fasats ut.

För en utestående verkar det alltså ganska långsökt att skylla bolagets problem under 2022 på vd:n. Förvisso minskade nettoomsättningen valutajusterat med 9,7%, jämfört med året innan, till 10 138 Mkr. Grunden till detta är dock knappast bolagsspecifika problem, utan snarare ett utmanande makroekonomiskt läge med hög inflation och stigande räntor som tynger konsumenternas köplust.

Även marginalnedgången om 5,7 procentenheter till 16,8% kan förklaras med externa faktorer, främst höga råvaru- och fraktpriser, men även underutnyttjad produktionskapacitet och en ofördelaktig produktmix. Dessutom valde den gamla ledningen att fortsätta sina ambitiösa satsningar på framtida tillväxt. Dessa är kopplade till bolagets nya produktkategorier, som presenterades i samband med kapitalmarknadsdagen i maj 2022.

Ambitionen är att under 2023 gå in i kategorierna bilbarnstolar och produkter för hundtransport, som bedöms passa in mycket väl i varumärket Thule. Den första stora bilbarnstolslanseringen kommer att vara för den europeiska marknaden i form av babyskydd, bilbarnstol för mindre barn och en gemensam bas. En nordamerikansk portfölj med barnstolar kommer att presenteras framöver. Bolaget uppskattar premiumsegmentet vara värd 14 miljarder kr och siktar på att bli en av de ledande aktörerna inom kategorin under de kommande åren i takt som man breddar det egna produktsortimentet.

På kapitalmarknaden presenterades även uppdaterade långsiktiga finansiella mål, enligt vilka intäkterna ska nå en nivå på 20 miljarder kr år 2030. Målet är dessutom att ha en EBIT-marginal på minst 20%.

Den största motvinden kände man under senare delen av 2022 på marknaden för cykelrelaterade produkter (41% av omsättningen) och då framför allt försäljningen till återförsäljarna som ville dra ner på sina alltför stora lager. Vd Welander visar sig, emellertid, trygg med att cykelbranschen kommer att återhämta sig under vår- och sommarsäsongen 2023. Inledningen av året möter dock samtidigt starka jämförelsetal och en stor osäkerhet vad gäller konsumenternas och återförsäljarnas tro på kommande säsong. Frågan är om den förväntade återhämtningen senare i år kommer kunna väga upp för det?

Eftersom bolaget sitter på högre lagernivåer än normalt inför årets säsong kommer man öka tillverkningstakten senare än normalt, vilket å ena sida är positivt ur ett kassaflödesperspektiv men å andra sidan klart negativt för marginalen. Samtidigt har man de senaste åren investerat i en mer flexibel och i högre grad automatiserad produktion, vilket bådar gott för en stigande lönsamhet på lite längre sikt.

Den underliggande trenden mot att leva ett mer aktivt liv i sina närområden framstår i våra ögon som fortsatt stark. En större medvetenhet kring hälsa och miljö är bidragande faktorer i sammanhanget. Thule har byggt ett starkt varumärke och marknadsposition i branschen för högkvalitativa produkter till sport- och fritidsaktiviteter. De nya produktsatsningar framstår som lovande och sammanlagt ser vi goda möjligheter att bolaget kommer leva upp till sina finansiella mål, när man väl har tagit sig genom den nuvarande svackan. Den finansiella ställningen är stabil med en nettoskuldsättningsgrad på 44% (net debt / equity) vid slutet av december.

Sedan toppnivån på 548 kr i slutet av 2021 har aktien rasat med cirka 55%. Dagens börsvärde justerat för nettoskulden motsvarar runt 18x årets förväntade rörelseresultat (EV/EBIT) och P/e-talet ligger på drygt 22. Det må verka högt vid första ögonkastet, men vi tror att vinsten kommer bottna i år och ser därför ett intressant ingångsläge för den långsiktiga placeraren. Direktavkastningen uppgår efter styrelsens förslag om en utdelning på 9,2 kr per aktie för 2022, till nästan 4%.

På 12-månaders sikt ser vi kurser kring 300 kr som realistiska. Köp.