Thunderful Group – Back to basics

Utvecklingen av gamingbolagets aktiekurs kan ses som ett tecken i tiden.

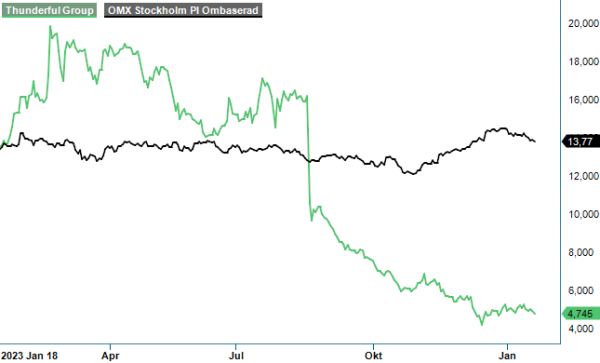

Först publicerad i Stockpicker Newsletter 2094 (21 januari 2024)

CHANS | THUNDR | First North | 4,875 kr

I början av december 2020 genomfördes börsintroduktion till ett pris på 50 kr, två månader senare hade värdet nästan fördubblats. Få branscher gynnades lika mycket av pandemin som spelindustrin, vilket i kombination med gratispengar från centralbankerna ledde till en flod av aktörer som alla ville bygga var sitt spelkonglomerat.

Sedan kom baksmällan som heter duga. Egentligen blev det en dubbelsmäll då gamingbranschen gick in i en utmanande post-covid period, samtidigt som räntorna höjdes i rask takt. Thunderfuls aktie kostar idag drygt 5 kr, 95% mindre än för tre år sedan.

I dess nuvarande form har bolaget funnits bara sedan 2019, efter en omstrukturering av företagsgrupperna Bergsala och Thunderful. Ambitionen då var att skapa en stark aktör inom utveckling och förläggning av spel samt distribution av bland annat Nintendoprodukter, spel, speltillbehör och leksaker. Sedan 1981 har Bergsala varit ensam distributör av Nintendos hård- och mjukvara i Sverige och fler regioner har tillkommit kontinuerligt. De stadiga kassaflödena från den delen skulle allokeras till investeringar inom spelutveckling, både organiskt genom fler och större högkvalitativa spel och immateriella rättigheter och via kompletterande bolagsförvärv.

Segmentet Distribution väger fortfarande tyngst och genererade 84% av bolagets nettoomsättning under de första nio månaderna av 2023 på totalt 1 865 Mkr. Andelen har dessutom ökat, då segmentet Games faktiskt har minskat sin försäljning med 5% organiskt. Samtidigt ökade Distribution organiskt med 6%, tack vare den Nintendo-relaterade verksamheten (Bergsala). Här uppgick den organiska tillväxttakten till nästan 30%, tack vare Nintendos framgångsrika lansering av spelet The Legend of Zelda: Tears of the Kindgdom. Dessutom har man dragit nytta av den framgångsrika lanseringen av filmen The Super Mario Bros. Movie. Bergsala omsatte sammanlagt 843 Mkr mellan januari och september.

Även inom Distribution är dock inte allt frid och fröjd. Dotterbolaget Nordic Game Supply kämpar med en låg efterfrågan på sitt produkterbjudande som inkluderar speltillbehör såsom headsets, tangentbord, möss, streamingsutrustning och spelstolar mm. Försäljningen minskade här 29% till 328 Mkr.

Nedgången inom Games beror dels på egna utmaningar, men framförallt på den pågående svackan i gamingbranschen generellt. I synnerhet mindre AA-spel har dessutom lidit under konkurrensen från några större AAA-titlar, som har varit försenade till följd av pandemi-störningar. För egen del har bolaget lanserat relativt få titlar på sistone, men det initiala budskapet från den nya vd:n Martin Walfisz har varit att han fortfarande ser stor potential för Gamessegmentet att vara den långsiktiga tillväxtmotorn inom koncernen. Walfisz har varit på plats sedan slutet av augusti och har lång erfarenhet från spelindustrin. Han känner Thunderful mycket väl, då han tidigare har suttit i styrelsen för bolaget.

För några dagar sedan annonserades ett omstruktureringsprogram som omfattar både betydande personalminskningar och en utvärdering av avyttring av icke-strategiska tillgångar. Det framstår som ett rimligt steg att ta, givet de överinvesteringar som har gjorts under de senaste åren. I nuvarande branschklimat har det betydande negativa effekter på lönsamheten, vilket syns i koncernens Q3-resultat (EBIT) som minskade med 34% till 25 Mkr. Inom Games blev utfallet till och med en rörelseförlust på 6,1 Mkr.

I ett första skede kommer ledningen nu vidta åtgärder för att se över investeringar och för att anpassa kostnadsstrukturen, vilket förväntas resultera i årliga kostnadsminskningar om 90 - 110 Mkr, samt ett förbättrat kassaflöde med motsvarande belopp. Den fulla effekten av dessa besparingar ska träda i kraft under andra halvåret i år. Kostnaden för programmet, som berör cirka 20% av personalstyrkan, beräknas landa på 30 - 40 Mkr under första halvåret.

Det återstår att se var exakt som man kommer skära ner och vilka delar som ska avyttras. Vår gissning är att det blir främst Gamessegmentet som kommer att beröras. Rimligtvis har inte alla förvärv under de senaste åren varit lyckade och redan i slutet av november meddelades att man undersöker möjligheten att avyttra den tyska förlagsverksamheten Headup, som förvärvades så sent som i mars 2021. Samma bild syns hos många andra spelbolag, inte minst hos den klassiska serieförvärvaren Embracer, som har inlett ett eget omfattande omstruktureringsprogram.

För Thunderfuls del är det hela en möjlighet till omstart: Bergsalas Nintendo-verksamhet genererar fortfarande attraktiva kassaflöden och Games sitter på ett antal intressanta titlar som tex Steamworld, som är värda att utveckla vidare. Förhoppningsvis satsar man framöver mer på kvalitet än på kvantitet. Kostnadsbesparingarna lär hjälpa marginalutvecklingen och rensat för engångskostnader bör vinsten kunna stiga igen i år.

Att investera i ett bolag som befinner sig mitt i en kris är alltid extra riskfyllt. Efter raset motsvarar dock börsvärdet knappt 3x årets förväntade justerade rörelseresultatet (skuldjusterat, EV/EBITA). Det är överdrivet lågt, då bolaget trots allt tjänar pengar, har en robust balansräkning och åtminstone ett starkt ben att stå på. För den riskbenägne placeraren kan nedgången ha skapat ett tillfälle att börja bygga en position.