Tietoevry Q3 - I väntan på bättre tider för IT-konsulterna

Det var sedan tidigare väntat att den nordiska IT-konsulten Tietoevrys tredje kvartal inte skulle leda till några större jubel. I september var bolaget nämligen ute och drog ned helårsprognosen, så en svag Q3-rapport var att vänta.

Först publicerad i Stockpicker Foreign Affairs 43 (30 oktober 2023)

KÖP | TIETO | NASDAQ HELSINGFORS | 19,5 EUR

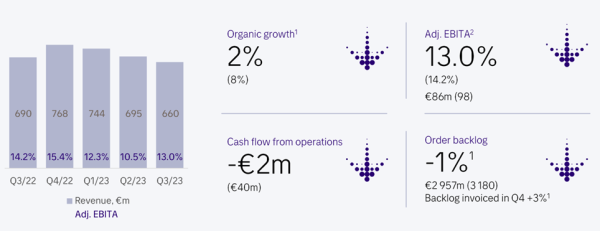

I stora drag var rapporten i linje med våra förväntningar. Omsättningen föll med 4 %, i förhållande till Q3 2022, till 660 MEUR. Den organiska tillväxten var fortsatt positiv och uppgick till 2 %. Att bolaget uppvisade organisk tillväxt även i det tredje kvartalet får man tacka affärsområdena Banking (+11 %), Industry (6 %) och Care ( 3%) för. Tyvärr har tillväxttakten, precis som för flera av sektorkollegorna, tappat fart i år och order backlogen var ned 1 %. I Q3 påverkades Tietoevry även negativt av ett färre antal arbetsdagar samt valuta-förändringar.

Bolaget höll fast vid den uppdaterade prognosen för 2023 från september; det vill säga en organisk tillväxt på cirka 4 % samt en EBITA-marginal på 12,6 - 13,0 %.

Strategiska utvärderingen, av de affärsben som Tietoevry planerar att separera, verkar fortsätta enligt den tidsplan som ledningen tidigare har kommunicerat. I det avseendet framkom alltså inget nytt, men däremot gav man lite mer information om förvärvet av Mentor-Mate.

Det amerikanska bolaget förvärvades till en EV/EBITA-multipel på 14,4x, eller 10,6x om man beaktar synergieffekter. Med andra ord siktar Tietoevry på rätt betydande synergier från transaktionen. Multipeln på det förvärvade bolaget var klart högre än Tietoevrys egna värdering, vilket i sig kanske inte är så konstigt då vi pratar om ett amerikanskt bolag men ändå värt att notera.

Vårt ursprungliga case var att Tietoevry skulle ta sig ur den kroniskt låga värderingen genom att återgå till tillväxt. Även om man ännu uppvisar en organisk tillväxt, har den saktat ned rejält i de senaste två kvartalen. Så har det sett ut för de flesta IT-konsulter, så det är svårt att beskylla ledningen för det men caset har förstås ändrat. Vi är dock fortsatt positiva till den strategiska utvärderingen och hoppas att man genom den kan synliggöra dolda värden.

Tietoevry har tappat ungefär en fjärdedel av sitt börsvärde i år och handlas nu till ett P/E-tal (just.) på cirka 9x på vår prognos för i år. Bolaget lär dessutom besluta om en utdelning som åtminstone är i linje med fjolårets, vilket på dagens kursnivåer innebär en direktavkastning norr om 7 %. Efterfrågan och tillväxten är förvisso svagare nu än på en tid, men vår tro är att bolaget även i nästa år klarar av att uppvisa organisk tillväxt. Den låga värderingen känns därav attraktiv i dagsläget, men till följd av det förändrade marknadsläget väljer vi att dra ned riktkursen till 25 euro.