Tietoevry - Växer snabbare än på länge

IT-jätten Tietoevry var ute och uppdaterade sin outlook för i år ca en vecka innan Q3-resultaten skulle publiceras.

Först publicerad i Stockpicker Foreign Affairs 20 (31 oktober 2022)

KÖP | TIETO | FINLAND | 24,0 EUR

Uppdaterad guidance

Bolaget räknar nu med en organisk tillväxt på 5-6% i år, vilket kan sättas i relation till det tidigare kommunicerade intervallet på 3-5%. Lönsamheten antas dock vara aningen svagare än tidigare väntat och ledningen spår nu en EBITA-marginal* på 12,8-13,1% under år 2022.

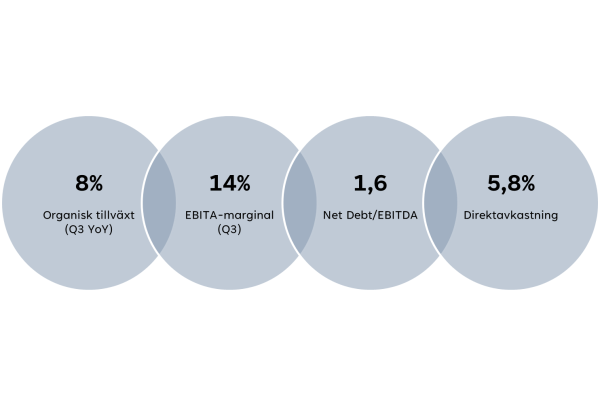

Samtidigt som bolaget uppdaterade guidningen för i år, tillkännagavs även starka preliminära siffror för Q3. Den organiska tillväxten uppgick till 8% i Q3 och EBITA-marginalen* var höga 14,2%.

Omsättningstillväxt 8%

Efter starka prestationer inom segmenten Create, Banking och Care uppvisade Tietoevry som tidigare nämnt en tillväxt på 8% (YoY), vilket inte hör till vanligheterna. Sanningen är att man inte levererat en så hög kvartalstillväxt under det senaste decenniet ifall man filtrerar för effekterna av när Tieto och Evry gick samman år 2019. Den totala omsättningen i Q3 uppgick till ca 690 MEUR (Q3/2021: 648 MEUR).

Lönsamhet

Att rörelsemarginalen* inte skulle nå upp till det tidigare kommunicerade intervallet på 13,1-13,6% i år var väntat efter de inledande två kvartalen. Det var ändå glädjande att det inte blev någon större justering, vilket indikerar att ledningen tror på en stark avslutning på året. Den något lägre lönsamheten förklaras främst av inflationstrycket och t.ex. löneinflationen förväntas vara omkring 4% för bolaget i år. Om vi endast ser till det tredje kvartalet var lönsamheten dock på en bra nivå med ett rörelseresultatet* på ca 98 MEUR.

God utveckling år 2022

Tietoevry har tappat omkring 13% på börsen i år, men i den underliggande verksamheten finns det mycket att glädjas åt. Tillväxten ser ut att bli märkbart högre i år än vi initialt räkna med, vilket tyder på att den uppdaterade strategin (som publicerades för ca ett år sedan) varit framgångsrik.

Dessutom har man en potentiell särnotering på gång av segmentet Banking, som förhoppningsvis kan bidra till att synliggöra värden framgent.

Attraktiv värdering

Vinsten (just.) efter tre kvartal uppgår till drygt 1,6 EUR per aktie. Vi förväntar oss att även det sista kvartalet i år kommer att bli bra och P/E-multipeln ligger då ungefär kring 10.

Nettoskuld/EBITDA uppgår till överkomliga 1,6 och Tietoevry delade ut 1,40 EUR per aktie i år, vilket motsvarar en direkt-avkastning på närmare 6%.

Vi finner fortsatt värderingen attraktiv och Tietoevry känns som ett stabilt val även om konjunkturen sviktar. Bolaget känns mer intressant än på länge med tanke på struktur-affären kring Banking och att man nu lyckats växa, vilket inte har varit fallet de senaste åren.

*Justerat för omstruktureringskostnader, valutaeffekter, nedskrivningar och andra poster som kan påverka jämförbarheten

Innehavsredovisning: Axel Stenman