Tobii Dynavox - Fondflöden gav multipellyft

När vi för snart tre månader sedan (Newsletter 2098, kurs 47,25 kr) tittade närmare på kommunikationshjälpmedelbolagets aktie ställde vi oss neutrala till den.

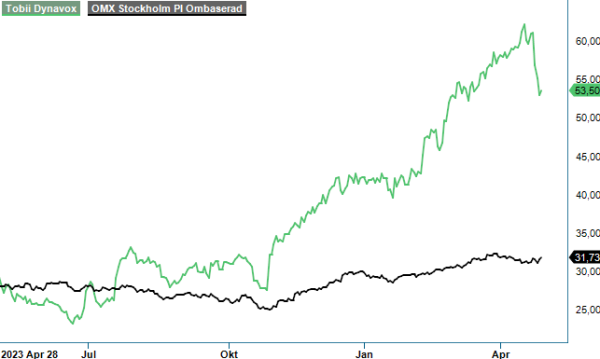

NEUTRAL | TDVOX | Mid Cap | 54,6 kr

Vi påpekade förvisso att Tobii Dynavox var ett bolag som kunde växa länge och väl och därav utan tvekan var en aktie värd bevakning. Värderingen hade dock sprungit i väg mer än vad vi tyckte var motiverat. Gick man i köptankar kunde man därför gott och väl invänta någon form av substantiell marknadssvacka som ju inträffar vid något eller några tillfällen under så gott som varje börsår. Skulle aktien backa mot 40-kronorsnivån (38-42 kr) framstod den i vårt tycke som en given köpkandidat.

Någon marknadssvacka har vi dock inte sett sedan dess, snarare tvärtom. Stockholmsbörsen fortsatte pinna på uppåt och Tobii Dynavox ännu bättre än breda index. Faktum är att aktien handlades till 63,30 kr som högst vilket motsvarar en uppgång om drygt 30% från den aktuella nivån när det senast begav sig. Sett med facit i hand var den avvaktande hållningen till aktien tveklöst fel.

Det var dock inte så mycket den operationella utvecklingen som gjorde att rådet blev fel utan snarare missbedömning av marknadsflöden. Starkt tilltalande ESG-profil har tillsammans med stabil tillväxt och tilltagande lönsamhet medfört att flertalet fonder har hittat till aktien vilket i avsaknad av större säljare har fått multiplarna att stegras. Tittar vi i ägarboken idag toppas den av tre fonder numera och tittar vi bland de 10 största ägarna utgör just fondbolag åtta av dem.

Operationellt fortsätter bolaget utvecklas planenligt. När Q1-redovisades var tillväxten högre än vad vi räknade medan lönsamheten var lite åt det svagare hållet. Gällande tillväxttakten som i Q1 summerades till 28% bör det dock påpekas att det till viss del beror på genomförda prishöjningar ifjol som inte hade slagit genom i siffrorna under fjolårets första halvår.

Försäljningen om 428 Mkr (335) var den näst bästa hittills, slaget enbart av Q4 där intäkterna summerades till 472 Mkr. Att Q1 är sekventiellt sämre än Q4 hör till vanligheterna men visar samtidigt hur starkt Q4 var ifjol. Bruttomarginalen ökade ett par procentenheter till 68% (66) vilket medförde att även rörelseresultatet steg till 32 Mkr (21), motsvarande en rörelsemarginal om 7,6% (6,3). En tydlig förbättring men klart lägre nivå än i Q3 (11,5%) då omsättningen var likartad (425 Mkr) som redovisades i Q1. Detta kan säkert ha bidragit till viss besvikelse och tydlig kursnedgång efter rapporten.

Att lönsamheten var lägre än i de föregående kvartalen förklarar bolaget med genomförda Investeringar i nya system och resurser, som i många fall är av övergående karaktär på 1-2 års sikt. Den underliggande lönsamheten uppges därför vara högre än vad siffrorna visar. Eftersom man räknar med att de totala rörelsekostnaderna kommer växa i en lägre takt jämfört med intäkterna framöver, står ledningen också fast vid sin målsättning att på sikt nå en marginalnivå motsvarande 15%. Det blir sannolikt inte aktuellt vare sig i år eller nästa men skulle mycket väl kunna infrias 2026 om tillväxten fortsätter.

Som läget ser ut idag tyder det mesta på att Dynavox (som blir det nya bolagsnamnet framgent) kan fortsätta växa under lång tid framöver. Bolaget är idag branschledande på en marknad som fortfarande bedöms befinna sig i en tidig fas med mycket låg penetration. Enligt bolagets vd Fredrik Ruben känner de flesta som idag är i behov av kommunikationshjälpmedel inte ens till de möjligheter som finns. I många fall vet inte ens den medicinska personalen vilka produkter som finns och behöver därmed utbildas. Sådant tar förstås tid och kräver även resurser. Därav som bolagets ledning fortsätter att investera i både sin marknads- och försäljningsorganisation.

Vd Fredrik Ruben upprepade i rapporten att förvärv kommer även framgent utgöra en viktig del i bolagets tillväxtambitioner som numera bygger på årlig tillväxttakt motsvarande 20% per år. Höstens förvärv av tyska Rehadapt som både kompletterar erbjudandet och stärker bolagets tyska marknadsposition, är ett tydligt exempel på vilka bolag som kan söker efter. M&A lär handla om mindre men kompletterande förvärv snarare än transformativa dito. Resurser för det finns. Kassaflödet i kvartalet uppgick till 10 Mkr (17) och vid utgången av Q1 hade man 127 Mkr (99) i likvida medel. Nettoskulden uppgick samtidigt till 603 Mkr (505) där 98 Mkr var relaterat till IFRS 16. I relation till senaste tolv månaders EBITDA-resultat var nettoskulden hanterbara 1,8x.

Ser vi till värderingen motsvarar den idag mer än 6 miljarder kronor om man inkluderar skuldsättningen (exkl IFRS). Samtidigt verkar bolaget kunna växa snabbare än vad vi tidigare har antagit (15-20%) gällande 20024-2025. Höjer vi våra estimat till 20% för båda åren men bibehåller resultatantaganden på 220 Mkr (2024) respektive 290 Mkr (2025) tills vidare, får vi fram EV/EBIT multiplar på nära 28x respektive 21x. Fyndvärderad är Dynavox således inte.

Med ovan sagt behöver inte kursnivån vara orimligt hög om bolaget verkligen växer i linje med målsättningen om 20% samt når lönsamhet motsvarande 15% under 2026. I det läget sjunker nämligen multipeln till 15x vilket definitivt inte sticker ut som högt, tvärtom lär det här finnas utrymme för betydligt högre multipel (20x?) och följaktligen kanske även kurser uppåt 75-80 kr inom ramen för 12-18 månader (hösten 2025). Det lär dock rinna en del vatten under broarna fram till dess och att redan nu teckna in den typen av förhållandevis offensivt scenario (på rullande 12-månader ligger marginalen idag under 10%) känns aningen tidigt.

Det är också mot bakgrund av ovanstående som vi väljer att hålla fast vid vårt neutrala råd i hopp om att kunna köpa billigare framöver. Vad vi däremot väljer att höja redan nu är nivån där vi åter är beredda att köpa aktien. Skulle kursen backa mot 42-46 kr (38-42) kan aktien återigen bli föremål för våra Top Picks.

Källa: Infront