Tobii Dynavox – I väntan på nytt läge

Stockpicker har alltid gillat Tobii Dynavox som tillhandahåller kommunikationshjälpmedel för människor med kommunikationssvårigheter.

Först publicerad i Stockpicker Newsletter 2041 (24 maj 2023)

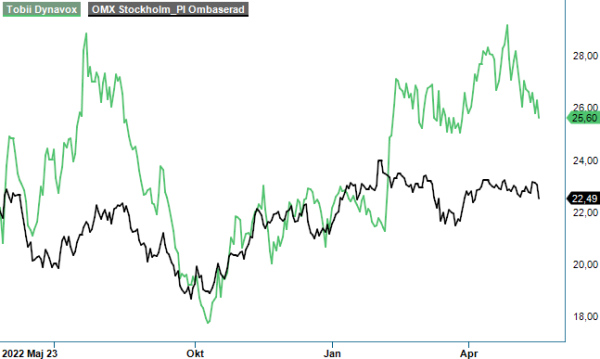

TDVOX | Small Cap | 25,6 kr | NEUTRAL

Aktien har följaktligen varit en frekvent besökare bland våra Top Picks sedan bolaget knoppades av från Tobii. Den senaste visiten avslutades i slutet av april då kursen återigen nådde kursintervallet 28-30 kr som vi menade framstod som rimlig värdering.

Sedan dess har kursen backat något vilket till viss del kan bero på Q1-rapporten var något sämre än åtminstone våra förväntningar. Intäkterna i kvartalet växte 36% till 335 Mkr (246) vilket framstår som klart godkänt. Utfallet var nämligen det näst bästa någonsin på kvartalsbasis slaget av enbart fjolårets Q4 (362 Mkr). Då skall man även veta att Q1 tenderar att vara det svagaste kvartalet på ett ”normalt” år. Det var dock ett tag sedan som vi hade med ett sådant år att göra. 2023 kan nog bli det första sådant sedan 2019.

Den organiska tillväxten i Q1 uppgick till 15% vilket ligger en bra bit över bolagets målsättning att växa med minst 10%. Här bör man dock hålla i minnet att jämförelsesiffrorna inte riktigt är rättvisande. Q1 i fjol var som bekant ett ovanligt svagt kvartal som en konsekvens av bl.a. pandemirelaterade effekter. Framgent (från Q3 och framåt) blir jämförelsebasen betydligt tuffare att möta och den organiska tillväxttakten sannolikt lägre.

Var tillväxten ändå okej så var lönsamheten sämre. Bruttomarginalen ökade förvisso till 66% (64) men EBITDA-resultatet summerades till 56 Mkr (43) medan rörelseresultatet blev ynka 21 Mkr (17) motsvarande en rörelsemarginal om svaga 6,3% (7,0). På den allra nedersta raden blev vinsten till och med lägre än under motsvarande kvartal ifjol. 0,07 kr vs 0,09 kr. Kassaflödet från den löpande verksamheten uppgick till 43 Mkr (1) medan nettoskulden angavs till 505 Mkr (440).

Det är inte utan viss förvåning som vi noterade att det svaga resultatutfallet möttes av positiv marknadsreaktion. Nog för att Q1 är ett normalt sett ett mindre kvartal men lönsamheten var ändå en tydlig besvikelse. I synnerhet som våra antaganden för att rättfärdiga en värdering om 28-30 kr byggde på successiv förbättring under de närmaste åren och ej tvärtom som fallet blev i Q1. Som läget ser ut just nu kan det därför bli svårt för Tobii Dynavox att nå en rörelsemarginal på 8,5-9% i år och 10,5-11% under 2024 som vi skissade på i vår senaste analysuppdatering.

Enligt investerarlegendaren Peter Lynch finns det ett antal grundläggande metoder för ett företag att öka sina resultat. Den första är att minska kostnaderna och här lär sjunkande komponent- och fraktpriser komma med hjälpande hand. Det andra sättet att förbättra intjäningen är att försöka höja sina priser och även detta arbete pågår just nu där man hoppas komma ikapp. Viss hjälp får man även av att amerikanska Medicare har höjt ersättningsnivån för bolagets produkter för 2023 med drygt 9%. Detta är oerhört positivt förstås dels eftersom Medicare står för cirka 25% av försäljningen i USA, dels eftersom man i regel är normgivande för övriga amerikanska försäkringsbolag.

Ytterligare sätt är att expandera till nya marknader alternativt sälja mer på befintliga sådana. Här gör bolaget sitt yttersta genom att utbilda marknaden om behovet av potentiellt livsavgörande produkter för utsatta grupper av människor. Successivt förbättrade ersättningssystem som man också lobbar för öppnar upp nya marknader och medför nya tillväxtmöjligheter. USA har kommit längst men även i Europa börjar man gradvis märka ökad förståelse för hur viktiga kommunikationshjälpmedlen är för användarna.

Förutom att bolagets produkter gör världen lite bättre tycks ledningen kring VD Fredrik Ruben göra väldigt mycket rätt. Detta tillsammans med förmodat låg cyklikalitet, stark marknadsställning på en stadigt växande marknad samt hög exponering mot USA, är faktorer som gör att vi fortsätter att gilla bolaget och följaktligen även dess aktie. Vi noterar dessutom att höga ESG-poäng som ju följer i spåren av livskvalitéhöjande produkter har medfört ett tydligt ökat intresse bland institutionella placerare vilket i sig kan ha gett stöd åt aktien trots lönsamhetsbesvikelse. I takt med att tillväxten fortsätter och resultatet stärks torde den trenden kunna fortsätta.

Med allt ovan nämnt går det dock inte komma ifrån att ”caset” som vi såg framför oss bygger på stabil tillväxt och tydliga resultatförbättringar. Något eller några kvartals förskjutning är förstås inte hela världen men vi oroas ändå lite att man så här långt inte kan se tydliga förbättringstendenser gällande lönsamhet. Förhoppningsvis blir så fallet under de kommande kvartalen där högre försäljning och relativt stabil kostnadsmassa borde resultatera i högre skalbarhet och därmed bättre utväxling på resultatraderna. I Q2 är jämförelsetalen relativt enkla varför vi främst kommer att fokusera på sekventiell utveckling.

Tittar vi på värderingen idag uppgår börsvärdet till ca 3,2 miljarder kronor. Det motsvarar EV/EBIT på ca 26x baserat på årets förväntade rörelseresultat som vi tidigare har estimerat till 120-125 Mkr. Blickar vi mot 2024 landar samma multipel kring 20x om våra antaganden om tillväxt (10%) och lönsamhet (10,5-11%) infrias. Vi väljer att inte göra några prognosjusteringar i det här skedet och kvarstår därför även vid bedömningen att aktien torde betinga ett värde kring 28-30 kr. Potentialen är inte fullt tillräcklig för att åter placera aktien bland våra Top Picks. I synnerhet som viss nedrevidering av lönsamhetsantaganden kan ligga i farans riktning. Skulle kursen under sommarmånadens eventuella stiltje rekylera ned mot 22-24 kr kan ett nytt, bättre läge uppstå.