Tobii Dynavox – leta köpläge i höst

När vi senast tittade till Tobii Dynavox (Newsletter 2041) blev rekommendationen neutral.

Först publicerad i Stockpicker Newsletter 2053 (6 augusti 2023)

TDVOX | Mid Cap | 31,3 kr | NEUTRAL

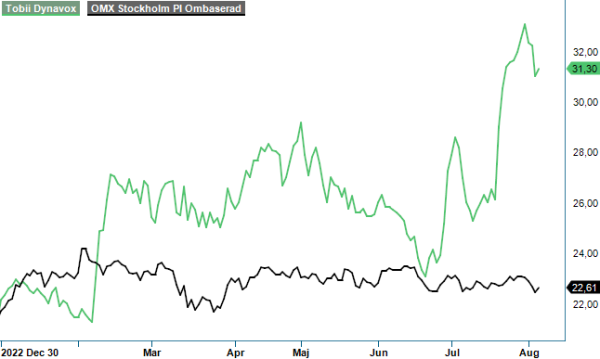

Vi nämnde samtidigt att ett köpläge kunde uppstå om aktien backade mot 22-24 kr under sommarmånadernas eventuella stiltje. Sett idag med facit i hand är det precis vad som hade hänt. Och tycks rekylen dit ned ha utvecklats till ett riktigt bra köpläge. Från 22,50 där aktien handlades som lägst i slutet av juni har kursen på en dryg månad stigit med nära 50% när den så sent som i veckan betalades till 33,3 kr som högst. Den här gången hann vi inte med att placera aktien bland våra Top Picks men aktien var faktiskt med som ett tekniskt affärsförslag (Newsletter 2047) då kursen stod i kring 23 kr.

Det som blev startskottet för den kraftiga uppgången var framför allt Q2-rapporten som visade en hel del uppmuntrande tecken. Försäljningen växte 32% till 381 Mkr (288) vilket var klart bättre än våra förväntningar. Påpekas bör dock att den valutajusterade tillväxten var 24%. Även det ett bättre utfall än vad vi har skissat på för helåret (20%).

Det som tidigare lämnade en del i övrigt att önska var lönsamheten. I Q2 har denna tagit ett stort kliv framåt då bruttomarginalen ökade till 68% (64) och resulterade i att rörelseresultatet blev 29 Mkr (16) motsvarande en rörelsemarginal om 7,6% (5,4). Justerar man för kostnader av engångskaraktär vilket börjar bli mer eller mindre en vana hos de flesta företag, blev det justerade rörelseresultatet 35 Mkr och marginalen 9,2%. Det var klart bättre än vad både vi och uppenbarligen även marknaden hade förväntat sig. Även kassaflödet var starkt då det summerades till 30 Mkr (-30).

Stark rapport var dock långt ifrån det enda positiva som har hänt sedan vi senast tittade på aktien. Vid utgången av kvartalet har bolaget valt att göra ett förvärv av tyska Rehadapt som man tidigare har samarbetat med. Rehadapt tillhandahåller medicinskt certifierade monteringssystem, "mounts". Mounts är en produkt som ofta kombineras med kommunikationshjälpmedel när dessa fixeras vid till exempel en rullstol eller säng. På så sätt kommer förvärvet komplettera Tobii Dynavox erbjudande på ett naturligt sätt och bedöms dessutom kunna stärka positionen i Tyskland.

Prislappen som Tobii Dynavox betalar framstår om inte som attraktiv så i alla fall klart överkomlig. Den totala köpeskillingen för bolaget som har ca 50 anställda uppgår nämligen till 18,5 Meur och där ingår 3,5 Meur som betalas först om ett år under förutsättning att vissa mål nås. Rehadapt omsatte under fjolåret närmare 10 Meuro med ett justerat rörelseresultat (EBIT) om ca 2 Meur. Lönsamheten var med andra ord högre än Tobii Dynavox egna medan värderingen är lägre (9x EV/EBIT).

Tittar vi på Tobii Dynavox värdering uppgår börsvärdet till knappt 3,4 miljarder kronor. Företagsvärdet (EV) uppgår däremot till nära 4 miljarder givet nettoskuld (exkl leasing) om 420 Mkr vid utgången av Q2 samt det belopp som förväntas erläggas för Rehadapt (ca 175 Mkr). Det motsvarar EV/EBIT på ca 32x baserat på årets förväntade rörelseresultat som vi sedan tidigare har estimerat till 120-125 Mkr. Blickar vi mot 2024 landar samma multipel kring 22x om våra antaganden om tillväxt (10%) och lönsamhet (10,5-11%) infrias. Förutsättningar för det borde ha ökat markant i och med att enbart förvärvet ovan kan lyfta koncernens intäkter med ca 7% och bidra till ökad lönsamhet.

Med allt ovan nämnt framstår inte nuvarande värdering som direkt låg. Däremot finns det gott om skäl att gilla bolaget vars produkter onekligen gör världen lite bättre. Ledningen kring VD Fredrik Ruben tycks därtill göra väldigt mycket rätt vilket i kombination med verksamhetens förmodat låga cyklikalitet, stark marknadsställning på en stadigt växande marknad (och därtill hög exponering mot USA) talar alltsammans till fördel för bolagets aktie. Inte undra på att det sakta men säkert börjar locka till sig institutionellt intresse.

Som en följd av det kraftiga lyftet för bolagets aktie ställer vi oss återigen neutrala i det korta perspektivet. Det i våra ögon värdeskapande förvärvet gör dock att vi väljer att justera riktkursen till 34 kr (30). För att ännu en gång placera aktien bland våra Top Picks skulle vi vilja se kursen söka sig ned mot i alla fall 27-28 kr. Kanske uppstår ett sådant tillfälle i höst?