Tobii Dynavox - Vänta in en ny chans

Ända sedan kommunikationshjälpmedelbolaget Tobii Dynavox knoppades av från Tobii ställde vi oss positiva till dess aktie och menade att det var just den delen av den sammanslagna koncernen som var mest intressant ur investeringsperspektiv.

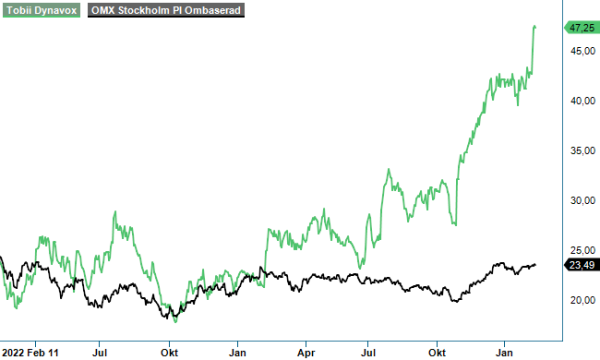

NEUTRAL | TDVOX| Mid Cap | 47,25 kr

Så här några år senare är det onekligen ganska lätt att se att vi var rätt ute. Medan resterande Tobii är nu inne på sin andra kapitalanskaffning fortsätter Tobii Dynavox från klarhet till klarhet. Som ett bevis på det kan nämnas att kursen så sent som i veckan noterades till alla tiders högsta nivå (48,4 kr). För Tobii gäller snarare det direkt motsatta eftersom aktien oscillerar kring all time low.

När vi senast tittade närmare på Tobii Dynavox i somras (Newsletter 2053 kr) blev rekommendationen neutral som en följd av att aktien då hade ett kraftigt kurslyft bakom sig. Vi nämnde samtidigt att ett köpläge mycket väl kunde uppstå i höst om aktien backade ned mot 27-28 kr. Tittar vi nu med facit i hand var det precis strax därunder som den bottnade i samband med oktobers baisse. Tyvärr missade vi att uppmärksamma aktien och höja rekommendationen vid det tillfället. Och idag, knappt ett halvår senare står den faktiskt 75% högre. Trist förstås. Det som återstår är förhoppningen att någon av läsarna följde upp tipset ”att leta köpläge i höst” som analysrubriken löd då.

För köpläge blev det definitivt. När Q3-rapporten publicerades alldeles i slutet av oktober steg aktien 17% på rapportdagen och fortsatte därefter uppåt i sakta mak. När Q4-motsvarigheten levererades förra veckan blev mottagandet ännu en gång positivt och aktien steg med nära 6% på rapportdagen och 5% dagen efter när positiva omdömen från analytiker nådde placerarna.

Tittar vi på helårssiffrorna växte intäkterna med 33% till 1 613 Mkr (1 216). Valutajusterat var tillväxten 27% vilket är klart högre än bolagets målsättning som stipulerat tillväxt om minst 10%. I Q4 var siffrorna 31% respektive 30%. Bruttomarginalen uppgick till 68% (65) vilket resulterade i ett rörelseresultat om 155 Mkr (82) vilket var klart högre än våra estimat som justerat för det tyska förvärvet (Rehadapt) motsvarade cirka 130-135 Mkr. Rörelsemarginalen för helåret blev således även den högre än vad vi kalkylerade med och uppgick till 9,6% (6,8). En starkt bidragande orsak att så blev fallet var att lönsamheten i Q4.

Efter finansiella kostnader och skatt blev vinsten per aktie 0,99 kr (0,46) för helåret där Q4 bidrog med hela 0,43 kr (0,16) vilket var nästintill lika högt som under hela 2022. Kassaflödet var även den rejält förbättrad och uppgick till 145 Mkr (-26) där slutkvartalet bidrog med 63 Mkr (41). Trots det valde styrelsen att inte föreslå någon utdelning vilket kan vara en indikation på att man har identifierat något eller några kompletterande förvärv som man eventuellt har förhoppningar om att kunna genomföra i år. M&A utgör enligt vd Fredrik Ruben en viktig del av tillväxtstrategin. Han är dock tydlig med att påpeka att bolaget inte kommer att ge sig ut på förvärv inom nya vertikaler utan kommer även framgent fokusera på den egna nischen.

"Får man tillfälle att ”kliva” på runt 40-kronorsnivån (38-42 kr) bör man nog ta tillfället i akt. Det här är nämligen ett bolag som kan växa länge och väl. "

Skall man anmärka på något i rapporten så kan det möjligtvis vara det faktum att vissa kostnader (främst administrativa) ökar till och med snabbare än försäljningen. Bolagets ledning förklarar det dock att man optimerar sin organisationsstruktur och system för den tillväxttakt man förväntar sig komma de närmaste åren. En högst rimlig förklaring naturligtvis inte minst som marknaden befinner sig alltjämt i en väldigt tidig fas. I USA som är det land där man idag har kommit längst (75% av bolagets intäkter härstammar från Nordamerika), uppges blott 5% av logopeder vid något enstaka tillfälle skrivit ut ett kommunikationshjälpmedel till sina patienter. Den främsta anledningen är avsaknaden av kunskap om vilka kommunikationshjälpmedel som faktiskt finns att tillgå.

Det bör påpekas att fjolårets tillväxttakt boostades till viss del av att amerikanska Medicare höjde ersättningsnivån för produkterna med 9%. Höjningen fick fullt genomslag först under Q4 (de övriga försäkringsbolagen följer allt som oftast Medicares exempel) och bör därmed påverka jämförelsesiffrorna under åtminstone första halvåret 2024. Motsvarande ersättningshöjning för i år blir betydligt mer modesta 2,6%.

Tittar vi på bolagets värdering är det tydligt att förväntningarna har stegrats avsevärt sedan sist. Börsvärdet uppgår idag till närmare 5 miljarder kronor att jämföra med 3,2 i somras. Lägger vi till skuldsättningen om drygt 500 Mkr (612 vid utgången av Q4 där 98 Mkr var leasing) blir företagsvärdet (EV) närmare 5,5 miljarder. Antar vi sedan att bolaget växer med omkring 15% i år och nästa och ökar marginalen till ca 12% (våra tidigare antaganden antog 10,5-11%) respektive 13,5% under 2025 får vi fram EV/EBIT multipel om ca 25 för årets förväntade rörelseresultat (220 Mkr) och ca 20x om vi blickar bort mot nästkommande år (290 Mkr).

Fyndvärderad är Tobii Dynavox definitivt inte. Vi antar dock att bolaget kan behäftas med viss premie givet sin starkt tilltalande ESG-profil, goda tillväxtförutsättningar och stigande lönsamhet. Lägg därtill förmodat låga cyklikalitet samt stark marknadsställning och det blir verkligen svårt att ogilla bolaget och dess aktie. Den relativt tilltagna värderingen till trots.

Någon Top Pick blir aktien inte för vår del här men med det sagt anser vi att den lämpar sig väl som köpkandidat i samband med eventuella substantiella marknadssvackor som inträffar vid något eller några tillfällen under så gott som varje börsår. Får man tillfälle att ”kliva” på runt 40-kronorsnivån (38-42 kr) bör man nog ta tillfället i akt. Det här är nämligen ett bolag som kan växa länge och väl.

Källa: Infront