Transtema - Installera i portföljen

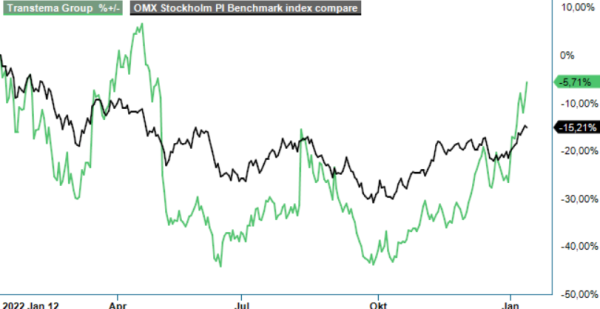

Transtema som är en helhetsleverantör inom IT-infrastruktur, telekom och laddboxar och tillbehör med fokus på installation, drift och underhåll, tappade efter ett starkt 2021 omkring 30% på börsen under 2022, trots en stark avslutning på året.

Först publicerad i Stockpicker Newsletter 2008 (15 januari 2023)

TRANS | Small Cap | 39,94 kr | KÖP

Det känns orättvist, inte minst som företaget samtidigt utvecklades riktigt bra med både hög tillväxt via förvärv men även organiskt, samtidigt som lönsamheten gick i rätt riktning.

Q3 som är det senast rapporterade var bolagets bästa kvartal någonsin resultatmässigt och nyligen avtalade bolagets dotterbolag North Projects Solutions med kinesiska Xpeng European Holding som etablerar bolaget även inom installation, service och leverans av laddboxar och tillbehör för elbilar. Ordern värderas till 10–20 Mkr per år. Utöver denna order fick bolaget nyligen även en order på 150 Mkr över tre år från en större kund som underhållspartner relaterat till dennes teknikfastigheter.

Förutom ovanstående var som redan omnämnt Q3-rapporten en rejält positiv överraskning. Kvartalen har visserligen successivt förbättrats under fjolåret efter ett något svag inledning (Q1) men Q3 visade sig vara årets resultatmässigt bästa hittills. I kvartalet som omsättningsmässigt tenderar att vara årets svagaste av säsongsskäl, var omsättningen bara marginellt lägre än i Q2 och ökade med hela 59,6% till 617,3 Mkr (386,7) jämfört med motsvarande period i fjol. En stor del av detta berodde på förvärv gjorda under året men skulle även organiskt ha inneburit en ökning med 14,6%, vilket får sägas vara fullt godkänt givet de osäkra omvärldsutsikterna.

Tre förvärv gjordes under hela niomånadersperioden ifjol. Norska bolagen Tessta och SEM Solutions samt svenska North Projects (som fick den kinesiska ordern ovan) som tillsammans adderar en helårsomsättning på nästan en halv miljard kr där Tessta bidrar mest med 413 Mnok och en rörelsemarginal kring 10% under 2021. Efter kvartalet har svenska Bäck Service & Underhåll förvärvats och omsatte 33 Mkr det senaste räkenskapsåret.

Ett nytt och femte förvärv för fjolåret gjordes faktiskt också precis före jul och det var köpet av norska UBConnect. Det förvärvade bolaget, med huvudkontor i Oslo, är verksamma inom design, installation och uppgradering av mobilnät och under 2022 förväntas omsättningen och rörelseresultatet uppgå till 440 respektive 30 miljoner Mnok. Köpeskillingen uppgår till 94 Mnok, vilket tillsammans med en eventuell tilläggsköpeskilling om maximalt 108 Mnok motsvarar totalt cirka 212 Mkr. Den eventuella tilläggsköpeskillingen kommer att baseras på UBConnects rörelseresultat under dels 2022, men även 2023, 2024 och 2025. UBConnect förväntas under 2023 bidra positivt till Transtemas omsättning och stärka rörelseresultat samt marginal. Förvärvet och tillträdet förväntas vara genomfört under januari 2023 och ledningen i bolaget kommer att fortsätta efter förvärvet.

Trots negativ påverkan från inflation, främst via höjda energi- och drivmedelskostnader har även resultatet förbättrats rejält. Rörelseresultatet ökade i Q3 precis som omsättningen med 60% till 46,8 Mkr (29,3), motsvarande en rörelsemarginal på 7,6% (7,0). Bolagets mål är ett ebita-marginal överstigande 7% med en omsättningstillväxt inklusive förvärv på minst 10%. Riktigt positivt i kvartalet var även att förvärvade Tessta har visat sig gå urstarkt med en tillväxt i kvartalet på 57% och visar därtill fortsatt god orderingång. Generellt sägs både den svenska och norska marknaden gå starkt.

Med fokus på installation, service och underhåll inom just telekom förefaller inte Transtema vara speciellt konjunkturkänsligt. Bolaget har numera ett komplett erbjudande i Sverige och finns på 85 orter. Strategin är nu att komplettera med både kapacitet och geografisk närvaro i Norge som i och med det senast genomförda förvärvet också kan benämnas som närmast heltäckande. Kunderna som ofta är stora telekomjättar som Telia fokuserar alltmer på lokal närhet, långsiktighet, hållbarhet samt säkerhet, vilket är helt i linje med Transtemas strategi. Från Q3 är även Transtema anslutet till den ökande skaran av aktörer med miljömål som har verifierats ligga i linje med 1,5-gradersmålet från Parisavtalet.

Den starka utvecklingen, det nya förvärvet i kombination med kursnedgången i fjol gör att värderingen måste sägas vara attraktiv. P/e-talet är enligt vår prognos inte högre än ungefär 15 på fjolårets vinst där bara Q4 återstår att rapportera, och cirka 11-12 respektive 10 i år och nästa år. Det är långt ifrån utmanande nivåer och kan nog snarare beskrivas som riktigt lågt oavsett hur man ser på saken. Därmed anser vi att Transtema är köpvärd och en god kandidat till vinnarportföljen med en potentiell uppsida uppåt åtminstone 50 kr och kanske mer på lite sikt. Som jämförelse handlades aktien i slutet av 2021 till kursnivåer just kring 50 kr, vilket är nästan 30% över nuvarande kurs. Kuriosa är att Göran Nordlund som är en de större ägarna i Hexatronic även är storägare i Transtema där han nyligen avgick som styrelseordförande efter 8 år.