Transtema – Överdriven kursreaktion

Transtema som är en helhetsleverantör inom IT-infrastruktur, telekom och laddboxar och tillbehör, med fokus på installation, drift och underhåll, fanns i mitten av januari med som en potentiell vinnaraktie för 2023 i det så kallade ”Vinnarnumret”.

Först publicerad i Stockpicker Newsletter 2040 (17 maj 2023)

TRANS | Small Cap | 23,6 kr | KÖP

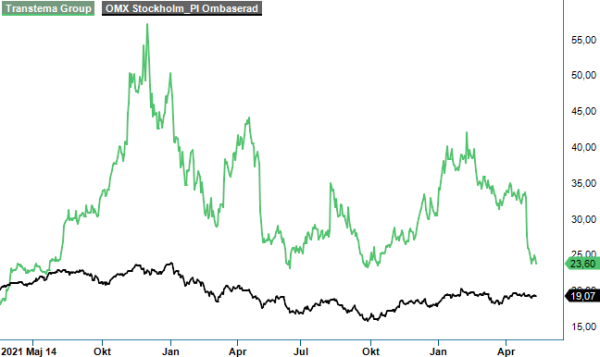

Något vidare flyt med köprådet sedan dess har vi dock inte haft. Redan innan ”Vinnarnumret” publicerades hann aktien stiga med 25% från att aktien spikades tills tidningen kom ut till prenumeranter.

Därefter har nu även Q1-rapporten presenterats som till skillnad från Q4 var lite av en besvikelse. En så pass stor besvikelse att det motiverade en kursnedgång på 16,5% bara på rapportdagen och än mer efteråt bedömer vi dock ändå inte att det var, och inte heller att aktien numera skulle handlas 35–40% lägre än vid tidpunkten för Vinnarnumrets publicering. Så är dock dessvärre fallet och det ser därmed också svårt för att inte säga nästan omöjligt att tro att aktien ska kunna bli en vinnare i år.

Någon katastrof tyckte vi ändå inte att Q1 var även om det var sämre än väntat. Nettoomsättningen uppgick till 646 Mkr (444,6), vilket var en ökning med 45,3% jämfört med samma period ifjol, att jämföra med Q4 då omsättningen steg med 65%. Kruxet i Q1 som är ett säsongsmässigt svagare kvartal än Q4, var dock framförallt att nästan all tillväxt var förvärvad. Under fjolåret gjordes fyra förvärv och under Q1 har även norska UBConnect köpts. Justerat för förvärv var dock den organiska tillväxten i Q1 blott 1%, att jämföra med 15,3% i Q4.

Efterfrågan sägs fortfarande vara god men med en allt större del installation har bolaget sprungit på problem, inte minst i den norska verksamheten, då utmaningar med snö och kyla och en sträng vinter i Norge har medfört att installationer inte har kunnat komma igång som planerat. Detta syns inte minst i det faktum att den organiska tillväxten i Norge var -18,8% i kvartalet medan den ökade med 4,4% i Sverige. Som en följd av detta har även säsongsvariationen ökat. Med bättre väder både i Sverige och Norge borde dock detta vändas i Q2 och göra förskjutningarna kortvariga. Ett större problem är nog i så fall att det även sker en viss förskjutning i tid av mobilbyggnation av 5G.

Den svaga organiska försäljningen i Norge samt kostnadsökningar på grund av inflationen har också påverkat resultatutvecklingen negativt. Ebita-resultatet justerat för förvärvskostnader och omstruktureringskostnader uppgick till 36,9 Mkr (28,4), vilket motsvarade en försämrad marginal på 5,7% (6,4). Flera åtgärder sägs i rapporten ha vidtagits för att bibehålla lönsamheten där målet om 7% Ebita-marginal kvarstår. Det tar dock viss tid innan indexerade prisjusteringar mot kund helt är genomförda. Lyckas man återställa lönsamheten bör dock en stor del av tappet i Q1 tas igen i Q2.

Sammantaget kan vi konstatera att årets inledande kvartal var lite av en besvikelse, dock inte i den häraden som nedgången i aktiekursen antyder. Även om vi sänker våra prognoser något framstår också aktien som väldigt billig i dagsläget med p/e-tal i år kring 8 som faller ner mot 6–7 nästa år. Även om prognoser just nu är väldigt osäkra i flertalet bolag bedömer vi att detta är klart attraktivt och sätter därmed fortsatt en köprekommendation på aktien. Man bör komma ihåg att årets Q1 är säsongsmässigt svagare än övriga kvartal under året, och inte minst Q4. Vi sänker dock riktkursen till 40 kr (50). Tyvärr ska det nu också mycket till för att aktien ska bli en ”vinnare” i år, även om vi skulle får se en betydande återhämtning i kursen.

Innehavsredovisning: Jan Axelsson