Trelleborg – All time high (!)

Få aktier handlas på All-time-high nivåer just nu och definitivt inte många cykliska verkstadsbolag.

Först publicerad i Stockpicker Newsletter 1995 (13 november 2022)

TREL B | Large Cap | 253,5 kr | NEUTRAL

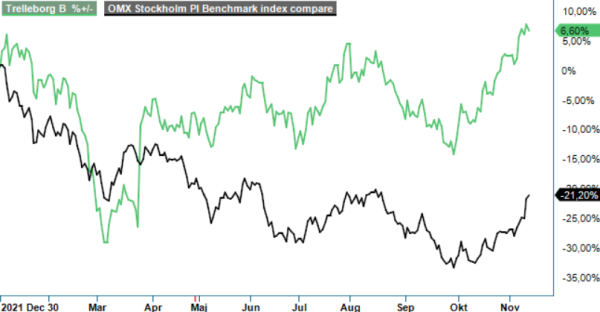

Ett undantag är Trelleborg, som erbjuder specialutvecklade polymerlösningar till branscher såsom flygindustrin, bilindustrin och medicinteknik. Sedan vår senaste analys i början av maj (Newsletter 1952) har kursen stigit med drygt 16% varvid uppgången för året uppgår till 10% (inklusive utdelning). Inte illa när Stockholmsbörsen (OMXSGI) har sjunkit med drygt 20% i år och sektorkollegor som SKF eller Sandvik har backat med nästan lika mycket.

Förklaringen till Trelleborgs goda utveckling hittar man i bolagets transformationsresa som vi har skrivit om i detalj i förra analysen. Sedan 2019 har koncernen avyttrat flera bolag och kvar är välpresterande och välpositionerade verksamheter som har levererat starka finansiella resultat trots turbulens i omvärlden. En viktig pusselbit är dessutom att de polymerbaserade lösningar ofta är helt avgörande för funktionen hos kundernas avancerade slutprodukter.

Bland annat därför är aktivitetsnivån i ett flertal av tillverkningsenheter oförändrat hög och orderböckerna välfyllda. Trots en gradvis avmattning av den allmänna makroekonomiska aktiviteten under årets gång har den organiska omsättningstillväxten för bolagets del faktiskt ökat. Under Q3 ökade intäkterna organiskt med 15%, jämfört med samma period i fjol, till 7 536 Mkr. Det kan jämföras med en organisk tillväxttakt på 13% för de första nio månader sammantaget.

Båda affärsområden Industrial Solutions och Sealing Solutions utvecklas väl och visade organisk tillväxt på 17%, respektive 13% i Q3. Mycket god försäljning noterades till flygindustrin och till applikationer relaterade till flytande naturgas (LNG). Leveranser till hälsovård & medicinteknik utvecklades också väl, framförallt på den amerikanska marknaden.

Helt bortkopplat från verkligheten är man visserligen inte. Bolaget noterade nämligen tydliga tecken på en vikande trend inom europeisk byggindustri. Det är en trend som vd Peter Nilsson bedömer kommer sprida sig och han räknar därför med en vikande efterfrågan generellt, om än från mycket starka nivåer. För Q4 väntas efterfrågan komma vara något lägre jämfört med Q3, justerat för säsongsmässiga variationer.

Vad gäller lönsamheten så har den imponerande trenden fortsatt även mellan juli och september och rörelsemarginalen (EBIT) förbättrades med ytterligare 0,7 procentenheter till 17%. Detta trots stigande energi- och råvarupriser under merparten av perioden, samt en generellt ökad inflationstakt i stora delar av världen. Koncernen har dock lyckats att hantera dessa utmaningar med en flexibel produktion och justeringar av priser mot kund.

Redan före den slutgiltiga avyttringen av det tidigare affärsområdet Wheel Systems är balansräkningen i bra skick. Genomförande av affären, med en prislapp på 2,1 miljarder euro på kontant- och skuldfri basis, förutsätter godkännande av berörda myndigheter, vilket väntas inom de närmaste månaderna. Förutom återköp av den egna aktien, använder Trelleborg sina pengar även på M&A-sidan och under Q3 tecknades tex avtal om att förvärva två bolag som kommer ingå i Sealing Solutions.

Ett av dem är USA-baserade Minnesota Rubber & Plastics, som omsätter cirka 2 250 Mkr med ”god lönsamhet”. Kunder finns inom flera snabbväxande industrier såsom medicinsk utrustning, vattenhantering och livsmedel, samt inom flera industriella applikationer. Förvärvet leder till att affärsområdet blir lika starkt i Nordamerika som i Europa.

Kombinationen av relativt motståndskraftiga slutmarknader, starka orderböcker och bidrag från förvärv gör att bolaget bör kunna hålla vinsten någorlunda stabilt nästa år, lågkonjunktur till trots. Det innebär att aktien handlas just nu till P/e-tal om ca 19 på den förväntade vinsten i den kvarvarande verksamheten (dvs ex Wheel Systems). EV/EBIT-multipeln har ökat till 14, från 9 vid senaste analystillfälle.

Summa summarum framstår aktien som ganska rättvist värderad, givet omständigheterna. Vi gillar bolagets framsteg och långsiktiga potential men ser dock ingen anledning att höja nuvarande riktkurs på 280 kr. Det innebär samtidigt att avståndet inte är tillräckligt för att köprekommendationen ska kvarstå och vi intar därför mer neutral hållning. Aktien lämnar vår Top-picks lista.