Troax – Dags för ny uppgång?

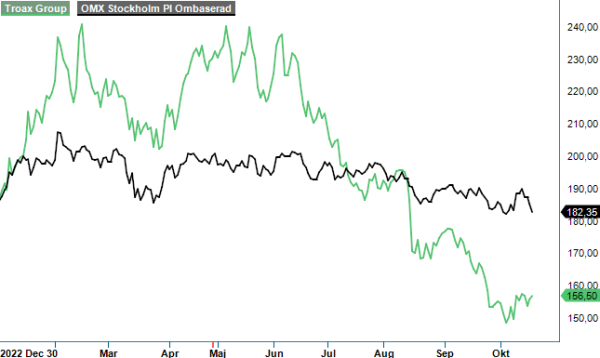

För exakt ett år sedan (Newsletter 1985) löd vår slutsats att verkstadsaktien lämpade sig endast för den riskvilliga investeraren.

Först publicerad i Stockpicker Newsletter 2074 (18 oktober 2023)

TROAX | Mid Cap | 156,5 kr | CHANS

Den som hoppade på caset då kunde glädja sig åt en uppgång om som mest nära 50% fram till juni i år. Där och då toppade kursen ur för att därefter vända ned. Den tilltagande oron kring konjunkturutvecklingen har faktiskt lett till att kursen åter är tillbaka på ruta ett.

Som global marknadsledare inom nätpanelslösningar för skyddad och säker förvaring, maskinskydd och lageravskiljare är bolaget beroende av företagens investeringsvilja och därmed ganska konjunkturkänslig. Korrelationen mellan utvecklingen av de ledande makroekonomiska indikatorerna såsom Ifo i Tyskland och ISM i USA, och efterfrågan på Troax produkter och lösningar är således hög. Både Ifo- och ISM-index pekar för tillfället söderut.

Framstående är bolagets positioner bland annat inom bilbranschen och automatiserade varulager. De sistnämnda har dock plågats av en slags pandemieffekt eftersom flera kunder överinvesterade 2020/2021 i samband med e-handelns framfart. Det har lett till en baksmälla som börjades märka redan under Q2 2022 och som har fortsatt påverka koncernens resultat under första halvåret i år.

Både orderingången och nettoomsättningen backade mellan januari och juni organiskt med 8%, jämfört med samma period ifjol, till 135,3 Meur respektive 136,3 Meuro. Bortsett från nedgången inom automatiserade lager har man, emellertid, inte märkt några svagheter inom efterfrågan, tvärtom har aktiviteten bland automotive-kunderna fortsatt att öka, både i Nordamerika (17% av nettoomsättningen, 12-månader rullande) och Kontinentaleuropa (49%).

Enligt vd Thomas Widstrand förväntas den negativa trenden inom automatiserade lager förvisso hålla i sig under resten av 2023, samtidigt påpekar han att jämförelsetalen bör bli enklare under andra halvåret. Dessutom har man noterat en viss ökning av efterfrågan inom detta segment hos mindre och medelstora aktörer, vilket kan ses som en signal på att den långsiktiga trenden fortsatt är positiv. Enligt experterna på Makro Research and Consulting har hittills endast 20% av lagren automatiserat lagerhanteringen i olika grad.

Imponerande är att bolaget har gjort framsteg på marginalsidan, trots lägre volymer. Bruttomarginalen har gradvis förbättrats till 38%, vilket är nästan i nivå med den interna målsättningen på 39-40%. Anledningen är att inköpskostnaderna har varit relativt stabila eller till och med nedåtgående, samtidigt som neddragningar av kapacitet har gjorts i Nordamerika och Polen under Q1. EBITA-marginalen förbättrades med 0,7 procentenheter till 18,9%.

Hjälpt av positiva effekter från lagerneddragningar blev även kassaflödet starkt och nettoskulden minskade till 40 Meuro vid slutet av juni. Det motsvarar 0,7x rörelseresultatet före av- och nedskrivningar (net debt / EBITDA, 12-månader rullande), vilket ger ledningen tillräckligt med handlingsutrymme för att bli aktiv på M&A-sidan. Det är framförallt mindre, kompletterande förvärv som står på agendan.

Expansionsplanerna drivs vidare även organiskt och i början av september startades ett koreanskt dotterbolag, som ska stärka den redan starka lokala positionen ytterligare. Dessutom investerar man selektivt i långsiktiga projekt för fortsatt kapacitetstillväxt och ökad produktivitet. Inte heller produktutvecklingen står still och under Q2 lanserades ett nytt säkerhetssystem, som larmar om någon panel fattas i installationen. I praktiken innebär det att en maskin inte ska kunna köras igång, utan att säkerhetssystemet är komplett.

Kombinationen av sjunkande intäkter och stigande lönsamhet gör att vinsten på sista raden bör kunna hålla sig oförändrad i år. Kortsiktigt finns det en risk att efterfrågan kommer försämras från övriga slutmarknader, medan affären inom automatiserade lager sannolikt har lagt det värsta bakom sig och möter enklare jämförelsetal framöver. Blir lågkonjunkturen inte alltför djup och långvarig bör bolaget kunna visa en vinsttillväxt kring 10% nästa år.

Som så ofta förr har börsen även denna gång varit snabb med att prisa in den försämrade makrobilden. Börsvärdet justerat för nettoskulden motsvarar i dagsläget runt 15x det förväntade rörelseresultatet 2024 (EV/EBIT), p/e-talet uppgår till 20. Det är betydligt lägre än den historiska snittvärderingen, om än inte superbilligt i dagens försiktiga börsklimat. Den höga underliggande lönsamheten talar dock för en fin hävstång när volymerna väl kommer tillbaka.

Sammantaget landar vi idag i samma slutsats som förra gången. Aktien framstår återigen som prisvärd men lämpar sig främst för den riskbenägna placeraren.