Troax – Värd att hålla ett öga på

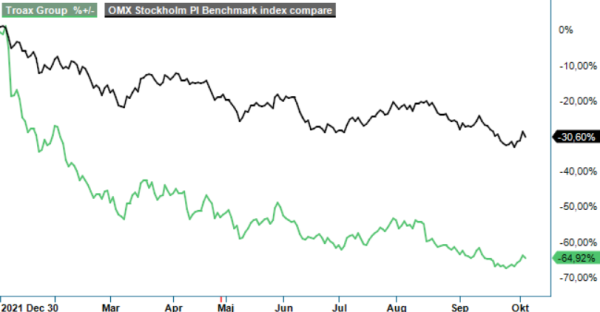

Med en nedgång på över 60% tillhör Troax de sämsta verkstadsaktierna så här långt i år.

Först publicerad i Stockpicker Newsletter 1985 (5 oktober 2022)

TROAX | Mid Cap | 162,6 kr | CHANS

Å andra sidan har den även varit en av dem som presterade bäst under 2021 och efter en uppgång på 141% hade värderingen sprungit iväg alltför mycket. Resan neråt började följdriktigt redan före Rysslands invasion av Ukraina, men har sedan dess accelererat i takt med att konjunkturutsikterna har blivit allt sämre.

Bolaget är en internationell producent av nätväggar för inre områdesskydd som skyddar människor, egendom och processer. Med en omsättning på drygt 250 Meuro ifjol, är verksamheten fokuserad på de tre marknadsområden: Maskinskydd, Lager & Industriväggar samt Förrådslösningar. Geografiskt väger Kontinentaleuropa tyngst (49% av nettoomsättningen), följt av Nordamerika (20%), Storbritannien och Norden (ca 12% vardera).

Bolaget är marknadsledande avseende både volym, kundtillgänglighet och produktutveckling vilket bland annat avspeglas i ett flertal samarbeten med ledande biltillverkare och automationsbyggare inom marknadsområdet Maskinskydd. Detsamma gäller de ledande integratörerna till automatiserade lagerlösningar, drivet av behovet att öka e-handelslösningar.

Det innebär samtidigt att konjunkturkänsligheten är tämligen hög, då man är beroende av kundernas investeringsvilja. I spåren av den allmänna återhämtningen från coronapandemin ökade följdriktigt både orderingången och försäljningen kraftigt under 2021. Justerat för valuta och förvärv ökade orderingången med 36% till 275,8 Meuro, medan nettoomsättningen klättrade organiskt med 39% till 252,3 Meuro. Samtidigt förbättrades rörelsemarginalen (EBIT) med två (2) procentenheter till 20,8%, trots en negativ påverkan på bruttomarginalen till följd av eftersläpningen i prishöjning mot kunderna.

Den bilden har fortsatt även i år och bruttomarginalen under Q2 kom in på 33,1%, jämfört med 37,8% under samma period i fjol. Vd Thomas Widstrand kommenterade i samband med rapporten att det kommer ta ytterligare något kvartal innan den börjar stabilisera sig på en högre nivå. Det var i mitten av augusti och makroläget har, som bekant, försämrats sedan dess. Vad gäller efterfrågan var det senaste budskapet från ledningen att man inte såg några tecken på minskad aktivitet med undantag inom automatiserade lager. Hos kunder inom Automotive noterade man till och men en viss ökad förfrågningsaktivitet under Q2.

Just inom automatiserade lager syntes, emellertid, en tydlig svaghet jämfört med 2021, då antalet stora projekt har minskat kraftigt i antal. Ledningens bedömning är att flera kunder hade överinvesterat förra året, vilket har lett till en lägre aktivitet i år. Exklusive prisförändringar minskade koncernens totala orderingång i Q2 med 10%, jämfört med samma period i fjol, till 72,6 Meuro.

Faktureringen har hittills legat på liknande nivå som föregående år, prisökningar exkluderade. Totalt ökade nettoomsättningen med 15% till 77,9 Meuro, där även förvärvseffekter bidrog positivt. Ändå försämrades EBIT-marginalen med 5,2 procentenheter till 17,6%, framförallt på grund av de stora prisökningarna på stål. Vd Widstrand noterade dock en viss ljusning vad gäller stålet mot slutet av juli och han ser fortfarande goda möjligheter att återvända till tidigare marginalnivåer. Målet är att ha en EBIT-marginal som överstiger 20%.

För att säkerställa en god leveransförmåga har man medvetet satsat på höga lagernivåer vilket har belastat kassaflödet under hela det första halvåret. Den finansiella situationen är dock stabil och vid slutet av juni motsvarade nettoskulden 1,1x rörelseresultatet före av- och nedskrivningar (net debt/EBITDA, 12-månader rullande), vilket kan jämföras med bolagets finansiella mål på mindre än 2,5x. Därmed finns det gott om utrymme för att leta efter kompletterande förvärv, i stil med spanska Claitec som tillkom koncernen i maj och som omsätter omkring 2 Meuro.

Bortsett från positiva förvärvseffekter har vi dock svårt att se någon tillväxt för 2023, givet den stora exponeringen mot den europeiska verkstadsindustrin. Nuvarande värdering kring P/e-tal på drygt 20 på årets förväntade vinst framstår därför vid ett första ögonkast som ganska utmanande. Samtidigt är multipeln betydligt lägre än snittet sedan börsnoteringen år 2015 (>30). Bolaget är dessutom välskött med marginaler och en avkastning på sysselsatt kapital (ROCE) som ligger över snittet för den svenska verkstadssektorn.

Givet det utmanande makroläget lämpar sig aktien endast för en riskvillig investerare med lång placeringshorisont. Börsen brukar alltid vända före realekonomin och när den väl gör det bör Troax kunna bli en av vinnarna.