Troax – Värderingen har sprungit iväg

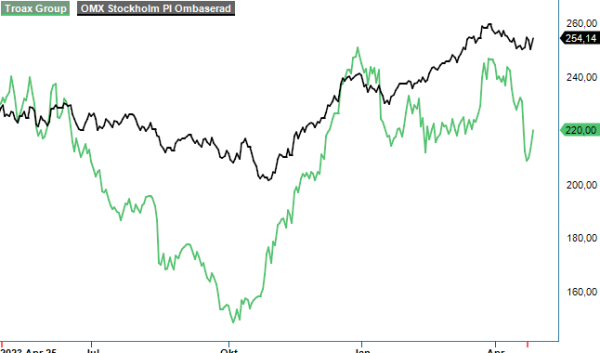

Verkstadsbolagets aktie har utvecklats starkt sedan vår senaste analys i oktober (Newsletter 2074).

Först publicerad i Stockpicker Newsletter 2108 (28 april 2024)

NEUTRAL | TROAX | Mid Cap | 220 kr

Kursen står idag drygt 30% högre än då. I likhet med andra tidigt cykliska bolag, som till exempel SKF, har uppgången ägt rum under en tid där själva verksamheten faktiskt har haft det ganska tufft.

Bolaget är den globala marknadsledaren inom nätpanelslösningar för maskinskydd, lager och förråd. Positionen är såpass stark att marknadsandelen är ungefär tre gånger större än den näst största aktörens andel. Under 2023 har Troax omsättning sjunkit med 7%, jämfört med föregående år, till 264 Meuro, vilket berodde på en svagare efterfrågan från subsegmentet automatiserade lager. Här erbjuder man bland annat kompletta maskinskyddsapplikationer och efterfrågan befinner sig i en strukturell tillväxttrend tack vare skiftet mot alltmer e-handel. Kortsiktigt finns det dock ett märkbart konjunkturberoende, vilket även är fallet för andra kundbranscher såsom bil- och byggindustrin.

Omsättningsnedgången till trots har lönsamheten förbättrats ifjol, främst på grund av prishöjningar medan material- och elpriser har stabiliserats. Rörelsemarginalen (EBITA) ökade följdriktig med 1,6 procentenheter till 19,6%. Den positiva marginalutvecklingen har, emellertid, brutits i årets Q1 då både bruttomarginalen och EBITA-marginalen backade, jämfört med samma period 2023. Den sistnämnda sjönk hela 3,2 procentenheter till 15,5%, tyngd av fortsatt negativa volymeffekter samt högre sälj- och engångskostnader relaterade till stängningen av en produktionsenhet i Polen.

Än så länge är kunderna återhållsamma, det gäller byggsektorn i Norden men även bilindustrin in USA, där den förväntade ökningen av ordrar inte har kommit som planerat. Dessutom har efterfrågan inom automatlager fortsatt varit på en låg nivå i början av året och enligt den avgående vd:n Thomas Widstrand är många kunder försiktiga och skjuter på större investeringar i väntan på ett mer förmånligt ränteläge. Ett glädjande undantag är Automotive segmentet i Europa, där orderingången återigen var hög och fler projekt är i pipeline.

Kvartalet visade även första bidraget från nytillskottet Garantell, som förvärvades i december. Det svenska bolaget har en årlig omsättning kring 400 Mkr (motsvarande cirka 35 Meuro), med en något lägre lönsamhet är koncernsnittet för Troax. Garantell är specialiserat på design, tillverkning och distribution av anpassade näthyllplan, nätpaneler och säkerhetslösningar främst för industriella och kommersiella applikationer. För tillfället belastas verksamheten av exponeringen mot källarförråd och hyllprojekt, men den rådande svagheten inom dessa områden anses vara av övergående karaktär.

Förvärvet har finansierats med befintlig kassa samt tillgängliga kreditfaciliteter och har ökat nettoskulden med cirka 410 Mkr. Vid slutet av mars visade balansräkningen numera en nettoskuld om sammanlagt 54,5 Meuro, vilket motsvarade 0,9x rörelseresultatet före av- och nedskrivningar (net debt / EBITDA, 12-månader rullande). Det är en bra bit under det finansiella målet om högst 2,5x och lämnar därmed utrymme för fortsatta tilläggsförvärv framöver. Rimligtvis lär det bli den nya vd:n Martin Nyström som kommer ansvara för nästa M&A-transaktion. Han har rekryterats från Sandvik och tar över rodret den 1:a juni, då Thomas Widstrand kommer gå i pension.

Bolaget överlämnas i bra skick, trots den utmanande konjunkturen. När den makroekonomiska bilden kommer ljusna någon gång mot slutet av 2024, borde även det långsiktiga lönsamhetsmålet om en EBITA-marginal på över 20% vara inom räckhåll. Givet den starka marknadspositionen och ett strukturellt växande behov av skyddslösningar inom många branscher ser vi det bara som tidsfråga tills volymerna vänder uppåt igen. Som vi har påpekat i förra analysen är det till exempel endast 20% av lagren som hittills har automatiserat sin lagerhantering.

Givet den svagare inledningen på året räknar vi dock konservativt med en låg ensiffrigt organisk omsättningsnedgång i år. Tack vare Garantell lär det sammanlagt ändå bli en siffra runt 290 Meuro, dvs. 10% mer än ifjol. Vad gäller lönsamheten räknar vi med en något lägre marginalnivå kring 18% för helåret 2024.

Till följd av den starka kursutvecklingen har värderingen ökat markant under de senaste månaderna och aktien handlas i skrivande stund till 27x den förväntade vinsten per aktie i år (p/e-tal). Det kan jämföras med en motsvarande multipel kring 20 i höstas. Onekligen är vårt basscenario att vinsttillväxten kommer accelerera nästa år, men även baserat på estimaten för 2025 är P/e-talet redan uppe i 23. Vi slopar därför vår spekulativa köprekommendation och inväntar ett bättre ingångsläge framöver.