Truecaller – En förtroendefråga

Kommunikationsföretaget Truecaller kom med en överraskande stark Q2-rapport.

Först publicerad i Stockpicker Newsletter 2055 (13 augusti 2023)

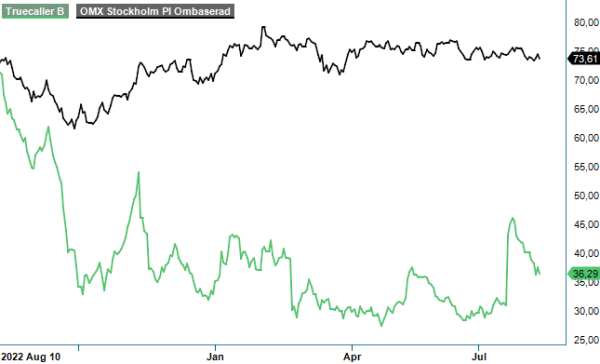

TRUE B | Mid Cap | 36,29 kr | CHANS

Reaktionen på den fick kursen att skena. Tre dagar efter rapportpubliceringen hade aktien stigit med drygt 50% (!). Smått overkligt givet att det handlar om ett bolag med ett börsvärde överstigande 10 miljarder kronor. Bortser man från rapportens innehåll var troligtvis även det faktum att aktien var hårt blankad en starkt bidragande faktor. Truecaller hör som bekant till skaran bolag som blankarfirman Viceroy har anklagat för än det ena, än det andra.

Det är sannolikt just nya blankarförsök som har fått ned kursen på nytt. Viceroy har redan flaggat för att man kommer med nya avslöjanden kring hur Truecallers ledning vilseleder marknaden gällande den nyantagna indiska dataskyddslagens påverkan på verksamheten. Enligt vd Alan Mamedi som aktivt har följt processen kring utformningen av den nya lagen, lär den inte påverka användarupplevelsen i någon större uträckning. Tvärtom, ser man fram emot att få klara och tydliga regler för hur insamling och behandling av persondata skall gå till.

Eftersom vi inte är några GDPR-experter har vi svårt att avgöra i vilken uträckning som kritiken är befogad eller om det handlar om effektsökeri från blankarnas håll. Det bör dock påpekas att vi så här långt inte haft någon anledning att misstro ledningen medan det däremot har dykt upp en hel del felaktigheter gällande Viceroys uppgifter. Såväl kring Truecaller som i andra fall. Därmed inte sagt att det inte finns korrekta invändningar bland den kritik som framförs. Att regulatoriska förändringar påverkar verksamheterna på fler sätt än man initialt kan anta visade den svenska regleringen av onlinespel om inte annat.

Fokuserar vi på verksamhetens utveckling kan man inte annat än imponeras av prestationen i Q2. Förvisso boostades den tydligt av den indiska cricketsäsongen men även det beaktat blev utfallet klart bättre än vad vi hade förväntat oss. Försäljningen ökade med 8% jämfört med motsvarande period året innan och 34% sekventiellt vilket innebar att Q2 med sina 518 Mkr blev bolagets intäktsbästa kvartal någonsin. Samtliga intäktströmmar växte. Annonsintäkter ökade förvisso måttliga 3% men prenumerationer uppvisade 21% och Truecaller for Business hela 78% ökning. Hör bör man förstås påpeka att annonsdelen står för lejonparten (82%) av intäktsbasen medan de övriga segmenten är ungefär jämnstora (9,6% vs 8,1%)

Stigande volymer medförde att även lönsamheten följde med. Bruttomarginalen sjönk förvisso till 76,3% (77,9) men det justerade EBTIDA-resultatet ökade med drygt 9% till 238,5 Mkr (218,5) motsvarande en marginal om 46% (45,5). Klart högre än bolagets målsättning om >35%. Rörelseresultatet summerades till 228 Mkr (213) vilket innebär en marginal om 43,9% (44,3). Efter finansiella poster och skatt blev vinsten per aktie 0,56 kr (0,46). Kassaflödet från den löpande verksamheten uppgick till 205,5 Mkr (280,9) vilket gör att den finansiella ställningen är fortsatt mycket stark. Likvida medel tillsammans med kortfristiga placeringar uppgick vid utgången av Q2 till drygt 1,6 miljarder kr vilket kan översättas till ca 4,5 kr per aktie (justerat för drygt 20 miljoner egenägda aktier)

Det svåra i dagsläget är förstås att bedöma hur tillväxten kommer att te sig under återstoden av 2023 och framåt. Bolagets ledning håller fast vid sin syn att framför allt den indiska annonsmarknaden är något svagare än ifjol men uppger samtidigt att marknaden tycks ha stabiliserat sig. Det i sig torde kunna medföra att även de kommande kvartalen uppvisar bättre siffror än vad vi tidigare hade antagit om än inte riktigt i paritet med vad som redovisades i Q2 (som historiskt sett har varit det säsongsmässigt starkaste kvartalet tack vare IPL, Indiens största idrottsevenemang). Med det som utgångspunkt väljer vi att justera våra prognoser för i år något. För nästa år kvarstår vi däremot i bedömningen att tillväxten torde kunna summeras till 10-15% främst som en konsekvens av ökad footprint utanför Indien (idag 100 miljoner av totalt 356 månatligen aktiva användare).

Baserat på slutsatserna ovan värderas Truecaller till ca 13-14x nästa års förväntade rörelseresultat (ca 825 Mkr) om vi utgår ifrån att bolaget återköper ytterligare ca 13 miljoner aktier. Det är inte särskilt högt givet den historiskt mycket goda tillväxttakten, mycket goda lönsamheten och starka finansiella ställning. Lyckas man etablera sitt erbjudande på flertalet marknader utanför Indien (där man idag uppvisar tillväxt på 20-30%) är värderingen förstås alldeles för låg.

Osäkerheten kring det senast nämnda är dock betydande vilket i sin tur innebär att aktien blir oerhört känslig för allt som händer i Indien. Den regulatoriska effekten på verksamheten blir här helt avgörande på kort sikt och här skiljer sig ledningens utsago tämligen markant från kritikernas (blankarna). Vem som i slutändan får rätt återstår ännu att se. Vi lutar åt att ledningen bör ha betydligt bättre koll på vad dataskyddsförordningen kommer att innebära för Truecaller då man aktivt följt med i turerna kring lagutformningen. Helt säkra kan vi dock inte vara och därför menar vi att risknivån i aktien är för hög för att göra den till en Top Pick. Högt blankarintresse (i Truecaller är ca 8% av aktierna blankade) förhöjer naturligtvis volatiliteten där ständiga utspel om ”nya upptäckter” förstör nattsömnen för riskaverta placerare.

Ovanstående blir också den främsta anledningen till att vi efter den starka Q2-rapporten nöjer oss med att höja rekommendationen till Spekulativt Köp (Neutral). Var tillväxtsvackan temporär och våra prognoser avseende 2024 slår in (en bit under konsensus), borde uppsidan på 9-12 månaders sikt sträcka sig mot åtminstone 50 kr. Visar det sig däremot att ledningen har underskattat effekten av den indiska omregleringen finns det risk för nya substantiella nedställ beroende på eventuell omfattning.

Innehavsredovisning: Jacek Bielecki

Truecaller är ett teknikföretag som erbjuder en global plattform för att verifiera kontakter och blockera oönskad kommunikation. Deras tjänster riktar sig både till företag och privatpersoner, med huvudkontor i Stockholm. Bolaget är noterat på Nasdaq Stockholm under tickerkoden TRUE B. Enligt den senaste årsredovisningen för 2023 uppgick nettoomsättningen till cirka 1 728,9 miljoner kronor. För närvarande lämnar Truecaller ingen aktieutdelning.