Truecaller – ”game changer”?

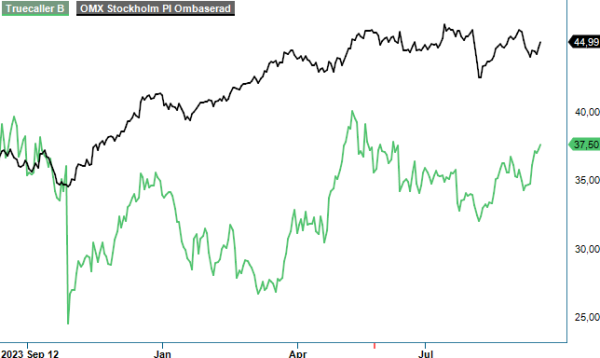

När vi i mitten av april uppdaterade vår syn på kommunikationsbolaget Truecallers aktie (Newsletter 2107, kurs 31,20 kr) upprepades vårt spekulativa köpråd medan riktkursen sänktes en bit till 45 kr (50).

Först publicerad i Stockpicker Newsletter 2128 (15 september 2024)

CHANS | TRUE B | Mid Cap | 37,5 kr

Anledningen var att våra tidigare estimat för 2024 såg ut att ha varit väl offensiva givet den försvagade annonsmarknaden på främst den indiska marknaden som förblir A och O för bolaget.

Sedan dess har ytterligare två rapporter publicerats och sett till det faktum att kursen idag står ca 20% högre (inkl erhållen utdelning i maj) tycks rådet senast ha varit korrekt. Samtidigt noterar vi att även våra nedjusterade prognoser för i år (tillväxttakt på 10% och EBITDA-marginal kring 38%) riskerar att visa sig vara för optimistiska givet hur utvecklingen har varit hittills under året

Nettoomsättningen under det första halvåret minskade nämligen med 2% till 883,1 Mkr (905,5). I Q2 var nedgången hela 12% vilket dock till viss del berodde på att jämförelsekvartalet i större uträckning påverkades av effekter relaterade till Indian Premier League i cricket (IPL) än vad som var fallet i år. Det är bland annat av den anledningen som vi väljer fokusera på halvårsutvecklingen snarare än enskilda kvartal. På den indiska marknaden (74% av omsättningen) minskade intäkterna med 8% medan de ökade i övriga delar av världen (10% i Mellanöstern och Afrika och 23% i resten av världen)

EBITDA-resultatet under årets första halvår sjönk 19% till 315,7 Mkr (388,6) Mkr motsvarade EBITDA-marginal om 35,7% (42,9). Det var förvisso klart sämre än året innan men beror förstås på att jämförelseperioden uppvisade närmast extrem lönsamhet. Bolagets egna målsättning är att leverera lönsamhet där EBITDA-marginalen överstiger 35% och det har man levererat på så här långt. Efter finansiella kostnader och skatt sjönk vinsten per aktie 0,74 kr (0,86).

Antalet månatligen aktiva användare (MAU) ökade till drygt 390 miljoner vilket kan jämföras med 360 miljoner vid årsskiftet. En stadigt stigande kurva som har fortsatt även efter kvartalets utgång och så sent som i veckan meddelade man att antalet månatligen aktiva kunder har nått 417 miljoner. Det innebär att närmare 5% av världens befolkning är aktiva användare av Truecaller.

En stor nyhet under kvartalet var Apples besked att man avser att öppna iOS för tredjepartsutvecklare. Tidigare kunde samtalsidentifiering på iPhones endast tillhandahållas med hjälp av offlinedatabaser vilket gav sämre träffsäkerhet. Framgent kommer Truecaller kunna leverera en liknande upplevelse på iOS som på Android. Det i sin tur bedöms leda till ökad tillväxt samt modifierad geografisk spridning och förhoppningsvis även betydligt högre konvertering till premiumerbjudandet. Det bör dock betonas att den exakta tidpunkten för när det sker ännu är oklar.

Den stora frågan framåt är förstås just hur tillväxten kommer att se ut. När bolaget gick till börsen hade man en målsättning att växa med 45% årligen något som inte har infriats. Under fjolåret minskade omsättningen till och med något och hur det blir i år återstår fortfarande att se. För att vår prognos om 10-procentig tillväxttakt skall infrias krävs det miljardomsättning under det andra halvåret. Utmanande förstås men långt ifrån omöjligt.

Den enskilt viktigaste aspekten idag är att den indiska annonsmarknaden åter börja uppvisa stigande tendens. Vid tidpunkten då halvårsrapporten publicerades kunde man inte se den typen av tecken om man exkluderar effekten av IPL. Det positiva där var att man inte såg någon försämring heller. Innan annonspriser kan börja stiga på nytt måste de förstås sluta falla och med lite tur har man kommit dit nu. Antalet annonsvisningar i Truecallers nätverk fortsätter däremot att öka.

Med ständiga tillväxtalternativ såsom Truecaller for Business (+41%), mjuklansering av Video Ads där priset är mångfalt mycket högre än för banners samt stadigt stigande användarskara och ökad andel premiumprenumeranter (+27%) är man väl positionerat för när marknaden väl vänder. Lägger man därtill möjligheterna på iOS som bolagets vd själv beskriver som en ”game changer” blir det svårt att inte se med viss optimism på framtiden. När väl tillväxten växlar upp torde nämligen även lönsamheten göra det. För även om man förstås växer organisationen (antalet anställda ökade med 3,75%) behöver man inte göra det i samma utsträckning vilket skapar en tydlig skalbarhet i affären.

Kontinuerliga återköp bör förstås bidra positivt då en förhoppningsvis högre vinst fördelas på färre antal aktier. I samband med föregående stämma har man makulerat återköpta aktier (7,5% av den totala stocken) och sedan dess har man förvärvat ytterligare nära 3 miljoner egna aktier. Men så har man också stark balansräkning utan räntebärande skulder och en nettokassa överstigande 1 miljard. Med starka kassaflöden (240 Mkr från den löpnande verksamheten) känns förstås fortsatta återköp som helrätt åtgärd som om inte annat motverkar ytterligare utökad blankning. Per idag finns det drygt 24 miljoner publikt blankade aktier vilket motsvarar närmare 6,8% av aktiekapitalet i bolaget. Förr eller senare kommer dessa aktier behöva köpas tillbaka.

Bland sådant som hämmar optimismen och gör att aktien så här långt inte blivit en Top Pick för vår del finns bland annat det faktum att bolaget är notoriskt svårt att göra prognoser på. Vår nedjusterade prognos för i år (försäljning motsvarande 1,9 miljarder med ett EBITDA-resultat 720-725 Mkr) ser i nuläget ut att ligga högre än gällande marknadsestimat. Å andra sidan verkar våra förväntningar på nästa års utveckling (2 200 Mkr respektive 850 Mkr) understiga marknadens. Baserat på våra nuvarande antaganden värderas Truecaller till EV/EBIT 15x på 2025 års siffror. Det är inte orimligt för ett höglönsamt och växande (nåja, i alla fall historiskt) bolag.

Får man åter fart på tillväxten kan uppsidan vara betydligt större än vår riktkurs om 45 kr antyder. Brasklappen här är förstås att man har en riskkapitalfond (fd Sequoia) som största ägare (13,8% av kapitalet). Dessa har förvisso varit ägare länge men har tidigare minskat sitt innehav och vill sannolikt realisera investeringen förr eller senare. Skulle aktien uppvärderas kan så bli fallet.

Innehavsredovisning: Jacek Bielecki

Truecaller är ett teknikföretag som erbjuder en global plattform för att verifiera kontakter och blockera oönskad kommunikation. Deras tjänster riktar sig både till företag och privatpersoner, med huvudkontor i Stockholm. Bolaget är noterat på Nasdaq Stockholm under tickerkoden TRUE B. Enligt den senaste årsredovisningen för 2023 uppgick nettoomsättningen till cirka 1 728,9 miljoner kronor. För närvarande lämnar Truecaller ingen aktieutdelning.