Truecaller – not out of the woods yet

I slutet på februari valde vi att sänka rekommendationen för kommunikationsbolaget Truecaller då det i stort sett blev klart att 2023 inte skulle bli ett nytt tillväxtår för bolaget.

Först publicerad i Stockpicker Newsletter 2045 (11 juni 2023)

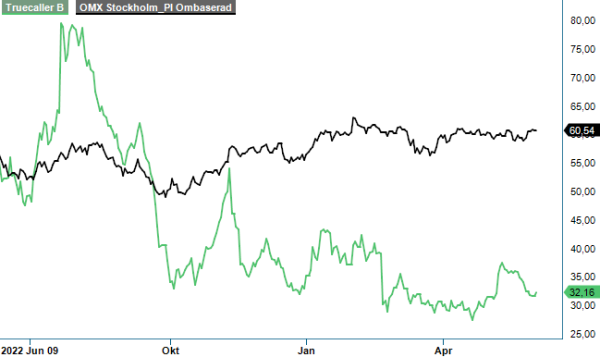

TRUE | Mid Cap | 32,16 kr | NEUTRAL

Givet bolagets Q4-rapport och framåtblickande uttalanden framstod tvärtom negativ tillväxttakt under första halvåret som mest sannolikt följt av en eventuell återhämtning under årets andra halva. Osäkerheten kring det senast nämnda gjorde dock att vi beslutade oss att ta det säkra före det osäkra.

Sett med facit i hand var det kanske inte hellyckat eftersom kursen idag befinner sig ca 10% högre än vad fallet var då. Samtidigt tycks våra farhågor till viss del ha besannats. När bolaget presenterade sin Q1-rapport uppgick omsättningen till 387 Mkr vilket var en minskning om 3% jämfört med samma period året innan (398 Mkr) och nära 13% lägre än vad man redovisade under Q4 (444 Mkr). Bakgrunden till nämnda utveckling var det faktum att annonsintäkterna som ju står för lejonparten av bolagets omsättning (78% i Q1) sjönk med 10% vilket ökningen i prenumerations-intäkter och intäkter från Truecaller for Business inte lyckades kompensera för fullt ut.

Var omsättningstappet relativt marginellt ändå så var resultattappet desto tyngre. Här var dock jämförelsetalen extremt tuffa då exempelvis EBITDA-marginalen under Q1 2022 låg på 45,5% vilket kan jämföras med bolagets målsättning att hålla en marginal överstigande 35%. Det senare lyckades man uppnå i Q1 då marginalen blev 38,8% varvid justerad EBITDA uppgick till 150 Mkr. En rejäl förbättring från Q4 då den justerade EBITDA-marginalen då var 30,6% och EBITDA-resultatet faktiskt lägre än i Q1 (136 Mkr). Värt att omnämna är även det faktum att Q1-siffran hade varit 161 Mkr om man exkluderar kostnader för incitamentprogram.

Den kraftiga sekventiella marginalförbättringen beror till stor del på rejält minskade kostnader som uppges ha sjunkit med hela 20% jämfört med Q4. En starkt bidragande orsak till det bör ha varit minskade marknadsföringsinsatser där just Q4 innehöll en rad exceptionella satsningar bland andra i USA. Enligt bolagets vd, Alan Mamedi hade EBITDA-marginalen i Q4 legat närmare 39% om man justerade för dessa. I linje med utfallet i Q1 således.

Låt vara att tillväxten hackar och lönsamheten inte längre är jämförbar med tidigare rekordnivåer men rent finansiellt framstår Truecaller som ett oerhört starkt bolag. Faktum är att man under Q1 har återköpt aktier för ytterligare drygt 180 Mkr och äger idag drygt 13 miljoner egna aktier. Kassaflödet från den löpande verksamheten uppgick i Q1 till 80,1 Mkr (121,5) vilket resulterade att man vid utgången av kvartalet förfogade över 700 Mkr (1 302) i likvida medel samt ytterligare 900 Mkr (150,0) som fanns placerade i kortfristiga räntefonder. Utöver det har bolaget även tillgång till en revolverande företagskredit om 500,0 Mkr.

Tittar vi på värderingen idag motsvarar den ca 12 miljarder kronor eller 18x fjolårets rörelseresultat. Justerar vi för kassan och egna aktien sjunker EV/EBIT till 15x. Det är högre än när det senast begav sig men knappast utmanande högt givet att Truecaller återgår till tillväxt inom kort. När och om så blir fallet tvistar de lärde som bäst just nu vilket medför en hel del osäkerhet och skapar även volatilitet i aktien. Antalet abonnenter fortsätter dock stiga och nyligen passerade bolaget 350 miljoner månatligen aktiva användare varav 100 miljoner numera finns utanför bolagets huvudmarknad, Indien.

Q1-rapporten må ha varit något bättre än befarat men har för den sakens skull inte skingrat osäkerheten i någon större omfattning. Vi väljer därför att inte justera våra prognoser som bygger på ungefär oförändrad tillväxttakt i år samt en EBITDA-marginal i spannet 37-39% dvs högre än bolagets egna målsättning om 35%. Även för nästkommande år kvarstår prognosen om tillväxttakt motsvarande 10-15% samt liknande lönsamhet.

Det faktum att dessa (osäkra) antaganden ligger klart lägre än marknadskonsensus skapar enligt oss risk för ytterligare nedsida i aktien. Visar det sig däremot att vi har blivit för försiktiga blir läget desto mer positivt. Ännu är vi inte där och jämförelsetalen för i synnerhet Q2 och Q3 framstår som relativt tuffa samtidigt som vi nås av signaler att annonsmarknaden har det fortsatt tufft. I Q2 lär dock Trucaller få en hel del medvind av den indiska cricketsäsongen.

Vi vidhåller att Truecaller framstår som ett synnerligen intressant företag. Med det sagt har vi dock svårt att bedöma hur stark bolagets så kallade vallgrav (moat) är på marknader utanför Indien där man idag ser ut att ha etablerat ett till synes oslagbart erbjudande. Lyckas man göra om bedriften på fler större marknader bör den nuvarande tillväxtsvackan framstå som ett hack i tillväxtkurvan. Det tillsammans med den oerhört starka finansiella ställningen som tillåter fortsatt kraftfulla återköp gör aktien tveklöst värd bevakning. De osäkra utsikterna på kortare sikt gör dock att vi står fast vid vår neutrala hållning tills vidare.

Innehavsredovisning: Jacek Bielecki

Truecaller är ett teknikföretag som erbjuder en global plattform för att verifiera kontakter och blockera oönskad kommunikation. Deras tjänster riktar sig både till företag och privatpersoner, med huvudkontor i Stockholm. Bolaget är noterat på Nasdaq Stockholm under tickerkoden TRUE B. Enligt den senaste årsredovisningen för 2023 uppgick nettoomsättningen till cirka 1 728,9 miljoner kronor. För närvarande lämnar Truecaller ingen aktieutdelning.