TSMC – All Time High

Taiwan Semiconductor Manufacturing (TSMC) kräver knappast någon närmare introduktion som världens största tillverkare av halvledare.

Först publicerad i Stockpicker Newsletter 2101 (10 mars 2024)

NEUTRAL | TSM | NYSE USA | 146,37 USD

Det taiwanesiska företaget, som fick sin start genom ett joint venture mellan Phillips, Taiwans regering och en del privata investerare för snart 40 år sedan, är kända för att ha bland de mest avancerade tillverkningsprocesserna i branschen och bland kunderna återfinns techjättar som Apple och Nvidia.

Efter några turbulenta år handlas Taiwan Semiconductors depåbevis (ADR) på New York Stock Exchange (ticker: TSM) nu kring all-time-high-nivåer på 150 usd. Som riktmärke öppnade Berkshire Hathaway, med den välkände värdeinvesteraren Warren Buffett bakom rodret, en position i det taiwanesiska bolaget i Q3 2022 då priset på samma ADR bara låg en bit över 60 usd. Största delen av Berkshire Hathaways innehav, som köptes för omkring 4,1 mdr dollar, avyttrades dock bara månader senare, vilket definitivt inte hör till vanligheterna för Buffett som oftast förespråkar en lång sparhorisont.

Under 2022 var den geopolitiska oron hög efter kinesiska militärövningar nära den taiwanesiska gränsen och allt hårdare tongångar från Xi Jiping. Det här väckte förstås stor oro på marknaden, då Taiwan Semiconductors produktion till största del är belägen i Taiwan. För att minska den politiska risken har TSMC dock beslutat om stora investeringar i bland annat USA, Japan och Tyskland på senare tid.

TSMC ses av många som ett av världens mest välskötta bolag. Sett till historiken och bolagets dominanta ställning inom halvledarindustrin är det förstås svårt att inte hålla med. Enligt en studie publicerad på Statista i februari, hade TSMC en marknadsandel på över 50% år 2023. Samma studie visade även att den globala tillväxten inom halvledarindustrin uppgick till -9% (årsbasis) ifjol, efter många år av god tillväxt.

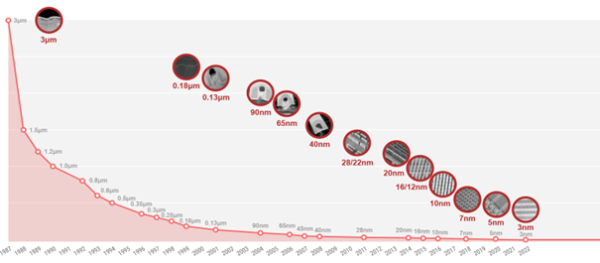

Ser vi till intäktsfördelningen så härstammade cirka en tredjedel av intäkterna i TSMC från 5nm-tekniken ifjol, följt av 7nm (19%), 16nm (10%) och 28nm (10%). Från den nyaste teknologin, 3nm, kom 6% av intäkterna år 2023. Största delen av chipen tillverkas för HPC (High Performance Computing) och smartphones, där det förstnämnda kundsegmentet står för 43% av intäkterna och mobiltelefoner för 38%.

Kortfattat får väl 2023 beskrivas som ett bättre år än väntat för TSMC. För enkelhetens skull presenterar vi siffrorna nedan i amerikanska dollar, även om bolaget redovisar i taiwanesiska dollar (TWD). I USD föll försäljningen år 2023 med 8,7% i årstakt till 69,3 mdr usd och rörelsemarginalen uppgick till 43% (50%). Nettovinsten under samma period blev 5,18 usd per ADR (6,57), vilket i skrivande stund resulterar i ett bakåtblickande P/E-tal på cirka 29x.

Ser vi till de senaste 10 åren har nettoomsättningen och vinsten i TSMC växt med 14 respektive 16% årligen, medan P/E-talet under samma tidsperiod har legat runt 21-22x i snitt. Både vår och marknadens tro är att år 2023, där TSMC alltså redovisade en negativ omsättningstillväxt, var en tillfällighet och att bolaget redan i år återgår till tillväxt.

I samband med den senaste kvartalsrapporten förväntade sig vd Wei att intäkterna i år växer med 20–25%, när branschen i stort antas växa med cirka 10%, drivet av att lagernivåer återgår till normala nivåer. Klart positivare tongångar jämfört med för ett år sedan, då fokus snarare låg på en svag global ekonomi, förhöjda lagernivåer och geopolitiska risker.

Ett bolag av den här storleken är vi förstås långt ifrån ensamma om att titta på och våra kvalificerade gissningar för i år landar även väldigt nära analytikerkonsensus. P/E-talet visar då 20x, medan EV/EBIT-multipeln landar på cirka 17x. Det är förvisso något lägre än 10-årssnittet, men med tanke på bolagets storlek idag lär det även bli svårt att upprepa det TSMC åstadkommit det senaste decenniet.

Nvidias framfart, och den allmänna hysterin kring AI, har drivit upp förväntningarna på TSMC och även om vi bedömer att bolaget levererar inom ramarna för sin guidning i år, väljer vi efter den snabba uppgången det senaste halvåret att förhålla oss neutrala till aktien på 6 – 12 månaders sikt. Spänningarna mellan Kina och Taiwan har heller inte försvunnit, även om det för närvarande kanske inte är något som tidningarna väljer att skriva om dagligen. Har man en investeringshorisont som sträcker sig bra mycket längre än ett år, har vi dock svårt att argumentera emot att ett välskött bolag som Taiwan Semiconductors skulle vara ett dumt val.

Bildkälla: tsmc.com

Bildkälla: tsmc.com