Unlimited Travel Group – Imponerande återhämtning

Resebranschens positiva inledning på året har fortsatt även under sommaren och hösten, vilket även syntes i resebolaget Unlimited Travel Groups (UTG) Q3-rapport.

Först publicerad i Stockpicker Newsletter 2001 (4 december 2022

UTG | First North | 9,96 kr | CHANS

Sammanlagt har omsättningen under de första nio månaderna ökat med 465%, jämfört med samma period i fjol, till 467,7 Mkr. Rörelseresultatet (EBITA) förbättrades även det markant till 17,4 Mkr (-18,7).

Rapporten var den sista som presenterades av vd:n Jens Stenseth, som nyligen fyllde 65 år och som har lämnat över stafettpinnen till Charlotte Blum den 1:a december. Hon har en lång och bred erfarenhet från resebranschen och har fått uppdraget från styrelsen att växa koncerngruppen både organiskt och via förvärv.

Hon tar över en koncern som på många sätt är i bättre skick än före pandemin. Ledningen har de senaste åren passat på och genomfört ett flertal digitaliserings- och effektiviseringsåtgärder, vilket har höjt den underliggande lönsamhetsnivån. Bland annat är antalet heltidsanställda 26% lägre än vid samma tidpunkt 2019. Efter nödvändiga krisrelaterade kapitalanskaffningar är den finansiella situationen dessutom stabil idag och man har alla möjligheter att aktivt delta i konsolideringen av branschen.

Just hur stor den uppdämda efterfrågan på resor har blivit efter två år med restriktioner visar det starka bokningsläget vid slutet av september. Bokningsläget definieras som värdet av bekräftade bokningar och var med cirka 160 Mkr i nivå med senaste rekordåret 2019 (inför nästkommande år). Detta trots alla välkända externa motvindar såsom inflation, geopolitisk osäkerhet och stigande räntor. Dessutom har det varit stora förseningar med att förnya pass, kaos på flygplatser och strejker på flygbolag. Med det i åtanke är det ännu mer imponerande att EBITA-resultatet var det bästa för perioden januari – september någonsin. Kassaflödet förbättrades samtidigt till 66,9 Mkr (7,7) och nettokassan ökade till strax under 52 Mkr, exklusive leasingskulder på drygt 41 Mkr.

Den stora frågan är förstås hur efterfrågebilden kommer se ut 2023, när den allmänna ekonomiska aktiviteten med stor sannolikhet kommer avta ytterligare, vilket i sin tur kommer påverka människornas köpbeteende. Rimligtvis bör resor vara bland de första saker som folk kan tänka sig dra ner på. Det som talar för viss motståndskraft i UTG:s fall är att erbjudandet är mer inriktad mot premiumsegmentet. Resorna man erbjuder är ofta skräddarsydda till kundernas önskemål. Bland dotterbolagen finns tex Go active som anordnar cykel-, vandrings- och träningsresor för ”aktiva livsnjutare”, PolarQuest som erbjuder expeditionskryssningar till Arktis och Antarktis och Västindienspecialisten med skräddarsydda privat- och gruppresor till Karibien, Maldiverna och Mauritius. Creative Meetings arrangerar dessutom skräddarsydda B2B-event, där den uppdämda efterfrågan efter pandemin är sannolikt stort.

Återhämtningen i år har i alla fall gått snabbare än vad vi räknade med. Istället för 550 Mkr räknar vi numera med en helårsomsättning kring 650 Mkr, vilket är nästan tillbaka på förra peak-nivån på 697,1 Mkr från 2019. Lönsamheten har däremot förbättrats under tiden och EBITA-marginalen lär kunna åtminstone fördubblas jämfört med de 1,8% för tre år sedan.

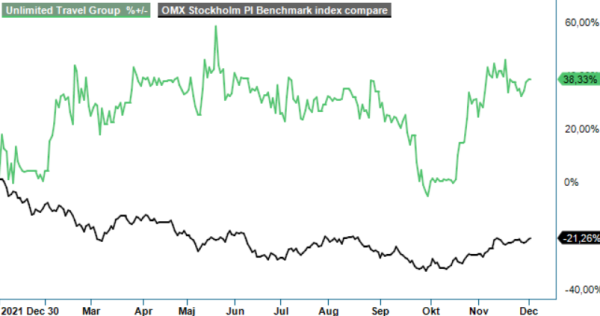

Aktien tillhör vinnarna i år med en kursuppgång på nästan 40%. Ändå är värderingen fortfarande aptitlig då börsvärdet justerat för nettokassan motsvarar inte mer än 2,8x det förväntade rörelseresultatet för i år (EV/EBITA). Det är mycket lågt och borde tåla en del negativa överraskningar. Förutom krig och ekonomi bör inte Covid-19-viruset räknas helt bort som riskfaktor, även om vi har svårt att se att det kommer finnas politiskt stöd för nya nedstängningar vid nya mutationer och tilltagande smittspridning.

Summa summarum framstår UTG alltjämt som en av våra spekulativa köpkandidater.