Vimian – Dags att byta fot?

Vi har följt djurhälsobolaget ända sedan dess börsnoteringen i juni 2021. Djurhälsa som investeringstema är mycket intressant givet den långsiktiga tillväxtpotentialen, och Vimian har lyckats etablera sig i lönsamma nischer.

Först publicerad i Stockpicker Newsletter 2023 (12 mars 2023)

VIMIAN | First North | 28,36 kr | NEUTRAL

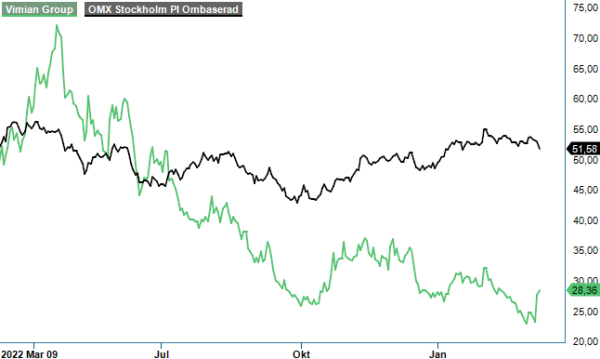

Mindre tilltalande har dessvärre bolagets värdering varit, så att det hittills aldrig blev någon köprekommendation från vår sida. Under det senaste året har dock kursen halverats och den har inte heller hängt med i den positiva inledningen av börsåret. Kan det vara dags att byta fot nu?

Vi är faktiskt lite tveksamma. Faktum är att bolaget inte lyckades leva upp till de egna finansiella målen under 2022. Nettoomsättningen ökade visserligen med 62%, jämfört med året innan, till 281 Meuro, men endast 3,7 procentenheter av tillväxten var organisk. Det kan jämföras med ambitionen att nå en genomsnittlig årlig omsättningstillväxt (CAGR) på åtminstone 30%, varav fler än 15 procentenheter ska vara hänförliga till organisk tillväxt. Rejäl miss med andra ord.

Även lönsamheten nådde inte upp till de egna förväntningar då den justerade rörelsemarginalen (EBITA) minskade med 4,7 procentenheter till 26,1%. Det är fortfarande en ganska hög nivå, men ledningen har som ambition att ligga kring 35%. Kostnadsinflationen har man under 2022 till stor del kunnat kompensera för genom egna prishöjningar, men marginalerna belastades av investeringar i organisationen, marknadsföring samt nya produktlanseringar.

Konsolideringen av de senaste förvärven har bidragit till en negativ mixeffekt, samtidigt som affärssegmentet Diagnostics har tappat det mesta av sin Covid-relaterade försäljning, vilket i sin tur har lett till en negativ volymeffekt. Diagnostics ligger även till stor del bakom koncernens låga organiska tillväxttakt, då segmentets försäljning minskade organiskt med 25% till 22 Meuro. Den Covid-relaterade försäljningen har dock numera fasats ut och stod för endast 2% av segmentets intäkter i Q4.

Det största segmentet Specialty Pharma (47% av nettoomsättningen) lyckades åtminstone pro-forma växa organiskt med 15% och sammanlagt ökade segmentets helårsförsäljning med 81,5% till 124,3 Meuro. Efterfrågan är fortsatt stark och mellan oktober och december visade både USA, Storbritannien och norra Europa tvåsiffrig organisk tillväxttakt, hjälpt av nya produktlanseringar och en framflyttning av marknadspositionen.

Mycket fokus har under året lagts på M&A och integrationen av de förvärvade bolagen. Det har sedan grundandet 2015 varit en viktig hörnsten i strategin och 2022 tillkom ytterligare 13 bolag till koncernen. Utöver det satsar man betydande resurser på FoU och endast inom Specialty Pharma ska fler än 15 nya produkter lanseras under våren. Balansräkningen kännetecknas av den höga investeringstakten och nettoskulden motsvarade vid slutet av december 3x rörelseresultatet före av- och nedskrivningar (net debt / EBITDA, pro-forma). Det är fortfarande hanterbart men i en miljö med högre räntor är effekten på de finansiella kostnaderna allt mer påtaglig.

Överlag framstår dock den fundamentala trenden i verksamheten som fortsatt intakt. Koncernen levererar essentiella produkter och tjänster för djurhälsan, såsom behandlingar av kroniska tillstånd och ortopediska implantat till sällskapsdjur. Det är inga områden som rimligtvis kommer drabbas av en lågkonjunktur. Uppmuntrande är i detta sammanhang även vd Fredrik Ullmans kommentarer i samband med bokslutskommunikén. Enligt honom har bolaget haft en positiv start på året med hög ensiffrig organisk tillväxt.

För helåret 2023 borde en omsättning kring 325 Meuro vara realistisk, utan bidrag från eventuella nya förvärv. Även på marginalsidan talar det mesta för en förbättring i år. Justerat för nettoskulden och effekten av apportemissionen, som görs för att betala förvärvet av Viking Blue, motsvarar dagens börsvärde omkring 14x det förväntade EBITDA-resultatet. Det är billigt ur ett historiskt perspektiv.

Vi är dock inte riktigt beredda att försöka fånga en fallande kniv och tittar man på kursgrafen är ingen riktig bottenbildning i sikte ännu. Den som vill ha exponering mot djurhälsan kan med fördel överväga en investering i amerikanska Petco Health & Wellness som vi lyfte fram i Stockpicker Foreign Affairs i januari (Foreign Affairs 24).