Vimian –Pålitlig tillväxtmaskin

Djurhälsobolaget Vimian fortsatte även i det sista kvartalet av 2023 att övertyga med stabil tillväxt och fin lönsamhet.

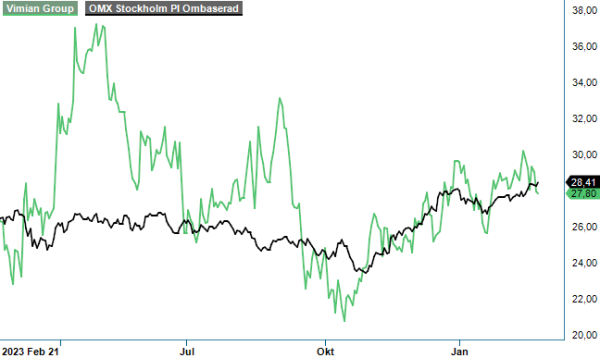

KÖP | VIMIAN | First North | 27,82 kr

Nettoomsättningen ökade organiskt med 7%, jämfört med samma period ifjol, till 82,5 Meuro, medan den justerade EBITA-marginalen förbättrades med 3,6 procentenheter till 27,5%. För helåret 2023 blev facit en organisk omsättningsökning om 11% till 332 Meuro, samt en justerad EBITA-marginal på 26,3% (26,1).

Som vi har påpekat i våra tidigare analyser, är den globala marknaden för djurhälsa ytterst motståndskraftig även under perioder av en svagare konjunktur. Koncernens produkter och tjänster behövs även i sämre tider, då det handlar om till exempel behandlingar av kroniska tillstånd och ortopediska implantat till sällskapsdjur.

Särskilt bra för Vimian går det inom segmentet Veterinary Services (16% av omsättningen) som visade en organisk tillväxt om 22% i Q4, hjälpt av nya marknadsetableringar i Brasilien och Belgien. Här tillhandahåller man en medlemsbaserad tjänsteplattform för veterinärkliniker där 40% av segmentets omsättning kommer från kliniker där bolaget är delägare. Intresset bland kunder beskrivs som stort på alla marknader och då inte minst i USA.

Även det största segmentet, Specialty Pharma (44% av omsättningen) utvecklas starkt och visade en organisk tillväxt om 10% i kvartalet. Bland de olika produktområden utmärker sig Specialnäring, Dermatologi samt Allergitest och behandlingar i Europa med tvåsiffrig tillväxt. I USA påverkas Allergi fortfarande av en långsammare ökning på grund av volymövergången till ett nytt PAX-test. Kommersiella initiativ för att återfå fart har dock lanserats under både Q3 och Q4.

Något långsammare går det inom MedTech (33% av omsättningen) där den organiska tillväxttakten bromsade in till +1% i Q4. Enligt ledningen handlar det dock inte om en större avmattning av den positiva underliggande trenden och sett på helåret ökade segmentets omsättning organiskt med 10%, vilket är snabbare än den allmänna veterinära ortopedimarknaden. Koncernens produktportfölj omfattar allt från frakturplattor till kompletta höftbytessystem.

Den enda vertikalen som fortfarande brottas med negativ tillväxt är Diagnostics (6% av omsättningen) som riktar sig främst mot laboratorier och erbjuder molekylära och immunodiagnostiska lösningar för veterinärspecifika applikationer. I början av 2023 fasades den sista delen av den Covid-19-relaterade försäljningen ut, men även slutet av året påverkades negativt av färre sjukdomsutbrott i viktiga regioner.

"På börsen har Vimian inte fått betalt under det senaste året, varken för sin positiva utveckling av verksamheten, eller sina konjunkturstabila egenskaper "

Det operativa kassaflödet 2023 tyngdes av den pågående rättstvisten i USA, eftersom Vimian betalade 70 Musd under Q2, samtidigt som man dock bokförde en motsvarande fordran på 59 Musd gentemot motparten. Fordringsbeloppet dras av från nettoskulden som del av skadeersättningen. Det har fortfarande inte kommit några nyheter kring det slutliga utfallet av rättstvisten, men under Q4 justerades värdet på fordran ned med 8,6 Musd för att säkerställa en försiktig redovisningsmetod.

Justerat för rättegångsbetalningen förbättrades det operativa kassaflödet till 37,1 Meuro, jämfört med 25,3 Meuro år 2022. Vid slutet av december motsvarade nettoskulden 2,9x det justerade rörelseresultatet före av- och nedskrivningar (net debt/ EBITDA, proforma).

Att få ned skuldbördan vore onekligen välkommet trots att bolaget klarar att hantera den även vid nu rådande räntenivå. Den nye vd:n Patrik Eriksson, på plats sedan 1:a januari, vill dock även fortsättningsvis växa både organiskt med höga ensiffriga tal, samt genom nya strategiska förvärv. I samband med rapportpresentationen uppgav han att han ser potential för vissa M&A diskussioner att ta fart under första halvåret i år. 2024 har tydligen börjat bra och intäkterna har enligt vd Eriksson ökat i januari med en hög ensiffrig tillväxttakt.

På börsen har Vimian inte fått betalt under det senaste året, varken för sin positiva utveckling av verksamheten, eller sina konjunkturstabila egenskaper. Sett på 12 månaders sikt har aktien förvisso ökat men enbart ytterst marginellt. Vi misstänker att den höga skuldsättningen är åtminstone en del av förklaringen.

Justerat för nettoskulden motsvarar dagens börsvärde omkring 12x det förväntade EBITDA-resultatet i år (EV/EBITDA). Årets P/E-tal sjunker samtidigt från 26 till 19 om vi lyfter blicken mot 2025. Givet tillväxttakten och i jämförelse mot konkurrenter är det tveklöst intressant. Amerikanska Zoetis handlas till exempel till EV/EBITDA 22x och P/E-tal på 34, baserat på estimaten för 2024.

Vi upprepar vår köprekommendation, men sänker riktkursen till 36 kr (40) till följd av finjusteringar i vårt scenario.

Källa: Infront