Viva Wine – När vänder det?

I mitten av januari (Newsletter 2094, kurs 38,5 kr) tittade vi senast till vinkoncernen Viva Wine Group som håller till på First North.

Först publicerad i Stockpicker Newsletter 2101 (17 mars 2024)

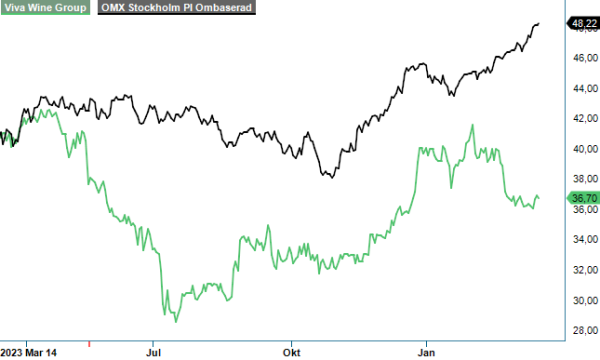

NEUTRAL | VIVA | FIRST NORTH | 36,7 kr

Vi valde då att förhålla oss neutrala till aktien, vilket främst berodde på att tillväxtantagandena för i år var rätt låga. Sedan dess är aktien dock ned cirka 5%, på en i övrigt stark börs, och marknaden fick även ta del av årsrapporten den 22 februari.

I Q4 ökade nettoomsättningen på årsbasis med 4,3% till 1098 Mkr, medan den justerade EBITA-marginalen landade på 6,3%. Den goda försäljningstillväxten berodde på att intäkterna från de nordiska monopolmarknaderna (Nordics) växte med hela 6,8% i kvartalet, till 892 Mkr, medan eCom-segmentet fortsatt agerade bromskloss (-4,5%). I Norden fortsatte Viva Wine att knipa marknadsandelar under slutet av fjolåret, och koncernen är nu ledare i såväl Sverige som Finland med en marknadsandel på 27 respektive 21%. I Norge uppgick marknadsandelen i Q4 till 6,4%, jämfört med 5,6% året innan.

Trots en solid omsättningstillväxt, lämnade lönsamheten tyvärr en hel del i övrigt att önska i kvartalet. Rörelseresultatet, justerat för jämförelsestörande poster, föll från 99 Mkr i Q4 2022, till 70 Mkr i det senaste kvartalet. Den justerade EBITA-marginalen blev därmed låga 6,3% i Q4 2023 (9,4%). Detta var, precis som tidigare under 2023, i första hand drivet av ogynnsamma valutaeffekter som i sin tur har satt press på bruttomarginalerna. Även om FX-motvinden nu lättat, påpekade Emil Sallnäs i sitt vd-ord att marginalförbättringen kommer att ske med en viss fördröjning till följd av bolagets valutahedgingspolicy.

Ser vi till helåret 2023 omsatte Viva Wine Group nästan 4,0 mdr kr (2022: 3,8) samtidigt som justerat EBITA uppgick till 292 Mkr (377). Det under ett år då den First North-noterade vinkoncernen verkligen inte fick någon hjälp av marknaden. I Norden (Finland, Sverige, Norge) krympte målmarknaden med 2% i Q4, vilket Viva Wine Group förvisso parerade snyggt genom att knipa marknadsandelar. Inom eCom-segmentet påverkas bolaget i än högre utsträckning av det svaga konsumentsentimentet, där Tyskland omnämndes som särdeles svagt. Trots betydande investeringar (i bland annat ett nytt centrallager samt expansionen österut) för att på sikt åtnjuta synergieffekter, fortsätter därav försäljningen att falla inom eCom-segmentet.

Med förvärvet av Target Wines (som antas omsätta 18 – 20 Mnok i år) och en snäppet högre organisk tillväxt än under 2023, torde Viva Wine Group ha goda förutsättningar att uppnå en försäljning på närmare 4,2 mdr kr i år. På medellång sikt strävar den svenska vinkoncernen efter en justerad EBITA-marginal på 10–12% (2023: 7,3%). Det blir förstås svårt att uppnå redan i år, men vi bedömer ändå att marginalerna gradvis kommer att förbättras till följd av avtagande FX-motvind, prishöjningar och god kostnadskontroll.

De negativa valutaeffekterna, och när de kan väntas avta, frågades det förstås flitigt om i samtalet efter kvartalsrapporten. Svaret av CFO:n Linn Gäfvert var på ett ungefär att Viva Wine i januari och februari ännu påverkades negativt av valutasäkringar, men att effekterna borde avta redan i mars. Innevarande kvartal påpekade hon dock att man inte ska förvänta sig några stora framsteg. Vår kvalificerade gissning blir att den justerade EBITA-marginalen under 2024 kan landa på drygt 8%, vilket skulle resultera i en EV/EBITA-multipel på cirka 11x.

Det är tyvärr ungefär samma värdering som när vi tittade till bolaget i januari och konklusionen blev då att vi gärna vill se ett par kvartal i rätt riktning för att få oss på andra tankar. Tyvärr lämnade Q4-rapporten en del att önska i det avseendet och vi väljer därför att förhålla oss neutrala till aktien fortsatt.

Positivt var dock att styrelsen föreslog en oförändrad utdelning på 1,55 kr per aktie, vilket visar på bolagets starka tilltro till framtiden. Den stabila nordiska affären, som ger ett förutsägbart kassaflöde och utrymme att investera i eCom-segmentet samt kompletterande förvärv, är fortfarande en kombination som tilltalar oss och vi kommer att fortsätta följa bolaget noga.

Om Viva Wine

Viva Wine Group är de nordiska monopolmarknadernas ledande vinkoncern med en stark position på den europeiska e-handelsmarknaden för vin. Företagsgruppens huvudkontor är i Stockholm och har utvecklats genom organisk tillväxt och strategiska förvärv. Viva Wine Group utvecklar, marknadsför och säljer både egna och andras varumärken samt erbjuder prisvärda kvalitetsviner från hela världen till konsumenter i Norden, Tyskland, Schweiz, Österrike, Tjeckien, Frankrike och Nederländerna.

Viva Wine Group är en samling entreprenörsdrivna bolag som utvecklar, marknadsför och säljer kvalitetsviner från hela världen. Företaget har en stark position på de nordiska marknaderna och är även en betydande aktör inom europeisk e-handel för vin. Huvudkontoret ligger i Stockholm, och koncernen har vuxit genom både organisk tillväxt och strategiska förvärv. Viva Wine Group är noterat på Nasdaq Stockholm under kortnamnet VIVA. Under 2023 rapporterade bolaget en omsättning på 10 miljoner kronor och ett resultat på 116 miljoner kronor. För närvarande delar företaget inte ut någon vinst till aktieägarna, då fokus ligger på att återinvestera i verksamhetens tillväxt. Koncernen består av flera dotterbolag, inklusive Giertz Vinimport AB, The Wine Team Global AB och Chris-Wine Sweden AB, som tillsammans erbjuder ett brett sortiment av viner till kunder i Sverige, Norden och Kontinentaleuropa.