VNV Global – Kämpar i motvind

Investmentbolaget VNV Global har ett tufft år bakom sig.

Först publicerad i Stockpicker Newsletter 2014 (5 februari)

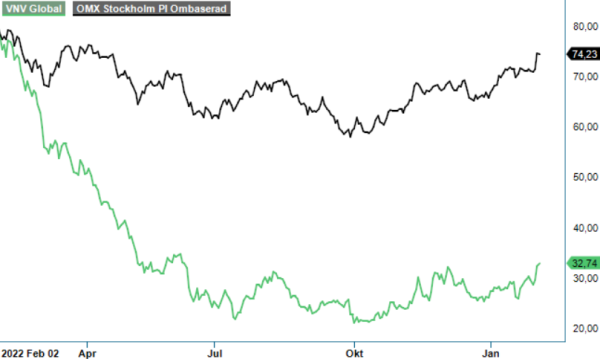

VNV | Mid Cap | 32,74 kr | SÄLJ

Substansvärdet (NAV) har rasat från 12,13 usd per aktie vid slutet av 2021 till 5,34 usd per aktie per den 31:a december 2022. Mätt i svenska kronor var nedgången något mildare, men landade trots allt på -49% till 55,68 kr per aktie. Aktien har dock straffats ännu mer då den tappade hela 75% under fjolårets gång.

VNV Global är inriktad på tech- och tillväxtbolag med nätverkseffekter, dvs produkten eller tjänsten blir bättre för varje ny användare som tillkommer. Portföljen har en övervikt mot kategorin Transport som utgör nästan hälften av portföljstrukturen, följt av marknadsplatser (24%) och digital hälsa (9%). Även under fjolåret har ledningen kring vd Per Brillioth fortsatt investera i innehavsbolagen och totalt uppgick investeringarna i finansiella tillgångar till 147 Musd. Samtidigt realiserade man försäljningar på sammanlagt 81,4 Musd, bland annat genom exit av den svenska bostadssajten Hemnet.

De tre största innehaven står för drygt 45% av portföljen, där den kanske mest kända, Voi, har tappat 63% av sin värdering under 2022. Voi står numera endast för 10,8% av VNV:s totala portföljvärde. Detta trots att elscooteruthyrarens verksamhet har presterat bra och avslutade 2022 med sitt bästa Q4 hittills, både vad gäller intäkter och bruttomarginalen. Bolaget har under året avsevärt ökat sitt fokus på att nå lönsamhet och stängde Q4 022 nära EBITDA break-even. I december reducerade Voi dessutom sin globala personalstyrka med 13%, med målsättningen att bli EBITDA positiva för helåret 2023, vilket skulle vara en viktig milstolpe för företaget.

Värderingen tyngs emellertid av att jämförelsegruppen som används i värderingsmodellen har kollapsat under hösten, vilket resulterade i en stor nedskrivning av Voi. Bolaget är dock fortfarande nummer 1 eller 2 på över 90% av marknaderna de opererar inom i termer av marknadsandel av åkturer.

Platsen som största innehav har tagits över av BlaBlaCar, som är världens ledande bilpoolsplattform för längre resor. Plattformen har fler än 137 miljoner medlemmar i 22 länder och kommer sannolikt stänga 2022 med dubbelt så höga intäkter och bruttomarginaler jämfört med 2021. Bolaget förväntar sig också vara EBITDA-positivt under helåret 2023. Efter att VNV:s konvertibellån har konverterats i Q4, har ägandet ökat till cirka 10,5%.

Inom Transport hittar man även det näst största innehavet, Gett. Gett är ett så kallad ride-hailingföretag i Israel med närvaro i Storbritannien. Under året har man genomgått en finansiell omstrukturerering, vilket resulterade i att Gett numera är ett skuldfritt företag med just VNV som största ägare. Dessutom har man lyckats visa ett positivt resultat på EBITDA-raden.

Ett fiasko modell större har det blivit i Babylon Health, vars värde per aktie har rasat med hela 91% under 2022. Bolagets aktie har slaktats utan dess like sedan SPAC-noteringen år 2021, trots att verksamheten på pappret visar framsteg. Babylon tillhör de snabbast växande digitala hälsovårdsföretag och visade under sitt Q3 2022 en intäktstillväxt på 3,9x. Med en EBITDA-marginal på -18,8% blöder man dock fortfarande pengar och i början av Q4 annonserades ett kapitaltillskot på 80 Musd, där VNV deltog med 19,8 Musd. Dessa pengar ska räcka för att finansiera vägen ända fram till lönsamheten.

För VNV:s egen del uppgick de likvida medlen på balansräkningen till 66,13 Musd vid slutet av december. Det är fortfarande en komfortabel kudde, men samtidigt har ledningen konstaterat att den egna kostnadsbasen var för hög och stängde därför nyligen sitt kontor i Amsterdam. Fokus för tillfället är dessutom tydligt på den befintliga portföljen snarare än att hitta nya investeringar.

Efter den positiva inledningen på börsåret är det lätt att glömma att vi fortfarande befinner oss mitt i en period som domineras av centralbankernas finansiella åtstramning. Räntorna höjs, samtidigt som centralbankerna måste minska sina rekordhöga obligationsinnehav (QT) – Det är ingen bra miljö för tillväxtaktier som inte tjänar några pengar.

På nuvarande aktiekurs handlas VNV till en rabatt om cirka 40% till sitt senaste publicerade NAV per den 31:a december. Sedan dess har amerikanska Nasdaq Composite index stigit med drygt 16%, så givet att många innehav värderas med hjälp av multiplar från listade jämförelsebolag, har även VNV:s NAV ökat. Faran är dock långt ifrån över, och det skulle inte förvåna om riskviljan mattas av igen inom snar framtid. Portföljinnehaven behöver dessutom regelbundna kassatillskott och i brist på alternativ lär det bli de befintliga ägarna (inklusive VNV) som får öppna plånboken. Vi har därför svårt att hitta en anledning för att äga VNV-aktien i dagsläget.