Volvo – Imponerande marginal

Lastbils- och busstillverkaren Volvo kom på onsdagen med en Q1-rapport som kom in över marknadens relativt högtställda förväntningar.

Först publicerad i Stockpicker Newsletter 2107 (21 april 2024)

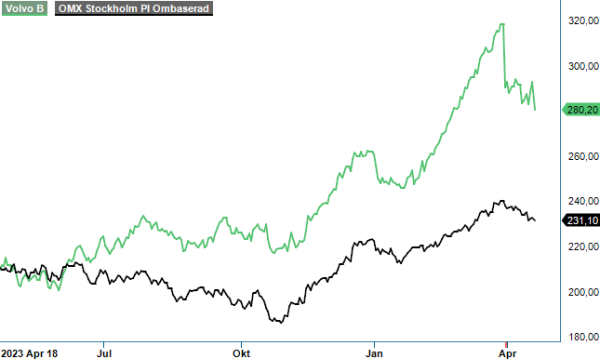

KÖP | VOLV B | Large Cap | 280,2 kr

Omsättningen var i det närmaste oförändrad på 131 177 Mkr (131 303) men högre än marknadens snittprognos. Det justerade rörelseresultatet ökade till 18 159 Mkr (17 266) vilket var ca 12% högre än marknadens förhandsestimat. Skillnaden förklaras av ett starkare resultat för lastbilsdivisionen.

Koncernen verkar hantera den förväntade normaliseringen eller nedgången i marknadsvolymerna väl. Lastbilsdivisionen imponerade med en justerad rörelsemarginal på 14,5% mot väntade 13,8% med stöd av prisrealisering och lägre materialkostnader. Både försäljning och resultat stöds av fjolårets prisökningar som följer med in i det nya året.

Effekterna från prisökningarna kommer dock att avta under året, men prisdisciplin är nu Volvos högsta prioritet. Om medvinden från prishöjningar avtar har Volvo dessutom mer att hämta i att optimera produktionssystemet, vilket skapar förutsättningar för en god marginal även framöver. Volvo noterade negativa effekter från underabsorption av kostnader som bör minska under de kommande kvartalen. Kapitalisering av FoU-kostnader gav samtidigt en negativ effekt på ca 200 Mkr under det gångna kvartalet, men bedöms för helåret ge en positiv effekt på ca 1,5 Mdr kr vilket ger stöd till marginalerna.

Orderingången minskade något mer än väntat på grund av den temporära effekter av förra årets Mack-strejk. På lastbilar minskade orderingången med 19% jämfört med förväntningarna på en nedgång om 13%, medan CE-ordrar kom in starkare än förväntat och förbättrades med 4% mot bakgrund av en kinesisk återhämtning (från en låg nivå). Ledningens kommentar är att orderböcker i Mack fortfarande är långa från tidigare strejk och de har därför varit återhållsamma att lägga in order i produktionen. Orderingången av lastbilar i Europa minskade med 20%, vilket var lite bättre än förväntat. Lastbilsproduktionen i Europa är i balans med efterfrågan under Q2.

Kassaflödet uppgick till 8,9 Mdr kr under kvartalet, en ökning med 78% mot föregående år. Efter utbetald aktieutdelning uppgår nettokassan till cirka 52 Mdr kr. Volvo är därmed fortsatt överkapitaliserat så utdelningskapaciteten de kommande åren ligger runt 18 kr per aktie, vilket innebär en direktavkastning på ca 6%.

Ledningen höjde i samband med rapporten prognosen för sin brasilianska försäljning med 6 % till 95 000 medan man lämnade övrig guidning på sina huvudmarknader oförändrad. Även prognosen för anläggningsmaskiner lämnades oförändrad. Som läget ser ut i detta skede förväntar sig Volvo att marknaderna i Europa och Nordamerika kommer att falla med 18% respektive 12% 2024. Volvos höga och stabila lönsamhet inom lastbilar och anläggningsmaskiner i kombination med stabila prognoser för marknadsvolymerna gör att helåret 2024 kommer bli ytterligare ett starkt år om än inte riktigt i paritet med det gångna rekordåret.

Vi har höjt våra prognoser för 2024 och 2025 då styrkan i rörelsemarginalen är mer robust än vad åtminstone vi ha väntat oss. VI noterar dessutom att Volvo ser ut att prioritera lönsamhet före volym. Värderingen är fortsatt attraktiv trots den starka kursutvecklingen under det senaste året. Volvo handlas till en värdering på prognoserna för 2024 och 2025 som motsvarar ett P/e-tal runt 10,5-11. Det är alltjämt en rabatt mot det historiska snittet trots en stabilare lönsamhet jämfört med för några år sedan. En ny lastbilsmodell i USA och även i Europa kan dessutom på sikt ge stöd till stabila eller förbättrade marknadsandelar. Volvo ligger dessutom långt fram vad det gäller el-lastbilar jämfört med konkurrenterna.

Efter Q1-rapporten väljer vi att höja riktkursen till 340 kr pga. av högre prognoser samt att vi räknar med att rörelsemarginalen kommer ligga kvar på en högre nivå. Eter senaste veckornas rekyl väljer vi att åter åsätta aktien en köprekommendation då vi anser att Volvo är bäst i klassen och därtill ett väldigt välskött bolag med ledning i världsklass.

AB Volvo är en världsledande tillverkare av lastbilar, bussar, anläggningsmaskiner samt marina och industriella motorer. Företaget erbjuder även omfattande finansiella tjänster och relaterad service. Volvokoncernen, med huvudkontor i Göteborg, är noterad på Nasdaq Stockholm under kortnamnet VOLV B. Under fjärde kvartalet 2024 rapporterade Volvo en omsättning på 138,4 miljarder kronor, vilket motsvarar en minskning med 6,5% jämfört med samma period föregående år. Styrelsen föreslog en ordinarie utdelning om 7,50 kronor per aktie samt en extra utdelning om 10,50 kronor per aktie för verksamhetsåret 2023. Volvo äger flera varumärken, inklusive Mack Trucks, Renault Trucks och Volvo Penta, och har en global närvaro med produktionsanläggningar och försäljningskontor världen över. Företaget fortsätter att satsa på hållbara transportlösningar och innovation inom fordonsindustrin.