W5 Solutions – Vinnare i krisen

I december ifjol (Newsletter 1922) såg vi ett bra köpläge i försvarsteknikbolaget W5 Solutions.

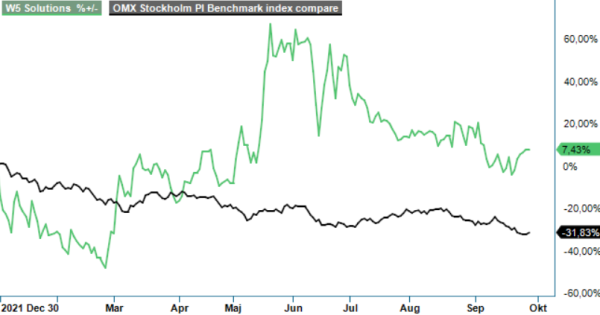

Först publicerad i Stockpicker Newsletter 1983 (28 september 2022)

W5 | First North | 48,99 kr | KÖP

Ett bra råd då aktie har nästan dubblats sedan dess. Som leverantör av högteknologiska system till svenska och internationella myndigheter och företag inom försvar samt samhällsskydd, har bolaget gynnats signifikant av Rysslandskrisen. De ökade geopolitiska spänningarna har satt fokus på försvars- och säkerhetsfrågor och inneburit att många europeiska länder, däribland Sverige, ökar sina försvarsutgifter.

För bolagets del har detta inneburit en högre aktivitetsnivå hos kunderna för att stärka det nationella skyddet. Effekten syns tydligt i orderingången hittills i år och vid slutet av juni hade man en orderstock på 215 Mkr, motsvarande en ökning om över 100% jämfört med ett år tidigare. Till följd av längre ledtider för vissa elektronikkomponenter halkar intäkterna något efter, men rörelsens intäkter ökade under första halvåret fortfarande med 15%, jämfört med samma period i fjol, till 73,7 Mkr.

Trenden med kraftig tillväxt är, emellertid, tydlig och i Sverige har FMV redovisat att de räknar med att höja materielinköpen kraftigt de närmaste åren. Från en nivå kring förväntade 16,9 miljarder kr i år ska utgifterna öka till drygt 42 miljarder kr år 2030, vilket kan jämföras med tidigare planer om 22,5 miljarder kr år 2030.

FMV är en av bolagets största kunder och i Sverige analyseras i stort sett alla skarpa skott som avlossas av soldater under utbildning av W5 Solutions produkter. Affärsområdet Training & Simulation är den största av totalt tre och genererar ca. 65% av nettoomsättningen. Förutom FMV har man även viktiga strategiska samarbeten med försvarsbolag såsom Saab och Krauss-Maffei Wegmann (KMW). På så sätt blir man en del i större affärer, där simulatorhårdvaran utenbart gör en del av ett vapensystem. Till exempel utvecklar W5 Solutions anpassade simulatorer och testutrustning till stridsflygplan, men även till Leopard stridsvagnar.

Högst relevant är även produkterna för virtuell inomhusträning som tränar soldater i specifika utmanande miljöer så att de kan förberedda sig inför verkliga kritiska situationer. Den virtuella inomhusträningen möjliggör en smidig upplärning av olika färdigheter innan soldater och personal inom samhällsskydd blir utsatta för utmanande situationer i verkligheten, vilket minskar både risker och kostnader.

Glädjande är att bolagets underliggande lönsamhet ligger på en bra nivå och rörelsemarginalen (EBITA) har förbättrats de senaste tre kvartalen i rad till drygt 15% i perioden april – juni. Detta trots att stigande priser för råvaror och energi belastar bruttomarginalen, samtidigt som även komponentbristen har negativa effekter på resultatet. Vd Daniel Hopstadius räknar dock med att åtminstone det sistnämnda kommer att ha återhämtats under Q4 i år. I samband med den senaste kvartalsrapporten hyste han dessutom förhoppningar om att några av de pågående samarbetsprojekten kommer att omsättas till nya order under hösten såväl nationellt som internationellt.

Med en rekordstark orderbok i ryggen känner han sig trygg med att uppnå det uppsatta EBITA-målet om 15% med fortsatt god tillväxt. År 2025 är ambitionen att omsätta 500 Mkr, vilket kommer kräva ett fortsatt stadigt flöde av M&A-transaktioner. I år köptes tex MR Targets, som tillverkar rörliga och andra skyttemåltavlor och som omsatte kring 20 Mkr ifjol. Enligt vd Hopstadius ska åtminstone ytterligare en transaktion slutföras under 2022 och för att vara handlingskraftig genomfördes en riktad nyemission i slutet på juni som inbringade 65 Mkr före kostnader. Redan före emissionen var den finansiella ställningen mycket god och verksamheten genererar fina kassaflöden.

”Tyvärr” tyder det mesta på ett fortsatt bra affärsklimat för W5, eftersom högre försvarsinvesteringar bådar gott för en stigande orderingång. Bolagets simulatorer erbjuder dessutom en positiv miljöaspekt, då användningen inte kräver något bränsle jämfört med träning med skarpa system.

Givet de goda förutsättningarna framstår inte värderingen som alltför utmanande. Dagens börsvärde justerat för nettokassan motsvarar runt 14x nästa års förväntade rörelseresultatet (EV/EBIT), vilket enbart är något högre än fallet var i samband med vårt föregående analystillfälle. Onekligen har börsklimatet försämrats avsevärt sedan dess, men å andra sidan är bolagets utgångsläge påtagligt mycket bättre.

Vi sätter återigen Köp och ser potential upp mot 60 kr på 12 månaders sikt.