Wärtsilä - Nyfunnen tillväxt & lönsamhetsbekymmer

Den finländska industrijätten Wärtsilä bildades för över 100 år sedan och har växt fram till att bli en av de ledande marknadsaktörerna när det kommer till försäljning av bl.a. kraftverk och drivsystem för fartyg.

Först publicerad i Stockpicker Foreign Affairs 26 (6 februari 2023)

NEUTRAL | WRT1V | FINLAND | 9,442 EUR

De senaste fem åren har dock verksamhetens utveckling varit långt ifrån lysande och aktien har fallit med över 50% under denna tidsperiod.

Segmenten

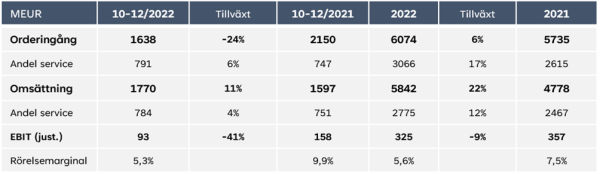

Under år 2022 omsatte hela Wärtsiläkoncernen drygt 5,8 miljarder euro. Bolaget delar upp organisationen utifrån fem huvudsegment: Energy (47% av de totala intäkterna 2022), Marine Power (34%), Marine Systems (13%), Voyage (5%) och Portfolio Business (2%). År 2022 härstammade 53% av omsättningen från service-verksamhet, medan kraftverk, dieselmotorer, energilagring och övriga produkter Wärtsilä erbjuder endast stod för 47%.

Service är med andra ord en extremt viktig stöttepelare för hela Wärtsiläkoncernen och inom detta segment har man även betydligt bättre marginaler. Den svenska vd:n Håkan Agnevall, som tillträdde år 2021 efter att tidigare ha varit involverad i bl.a. Volvo och ABB, har upprepade gånger påpekat att en stor del av kunderna förnyar sina serviceavtal. Inom Marine är förnyelsegraden närmare 90%, vilket innebär att närapå 9 av 10 kunder väljer att förnya sina serviceavtal.

Cirka en tredjedel av alla oceangående fartyg uppskattas idag ha en Wärtsilä-lösning ombord. Det betyder att det finns en enorm bas av motorer i användning därute som kräver underhåll, vilket Wärtsilä lyckats monetarisera på.

Några svåra år

Som vi nämnde inledningsvis, har Wärtsilä tappat ca 50% av sitt börsvärde de senaste fem åren. Bolaget har haft stora svårigheter att växa och om vi ser till de senaste tio åren har den årliga omsättningstillväxten (CAGR) bara varit 2%, samtidigt som vinsten fallit drastiskt och år 2022 blev faktiskt ett förlustår. Avkastningen på investerat kapital (ROIC) ser ut att ha varit ca 10% i snitt de senaste tio åren.

Visionen för hur Wärtsilä ska växa lönsamt har visserligen ändrat genom åren, men tyvärr har många av de investeringar och förvärv bolaget gjort under senare tid resulterat i engångskostnader och nedskrivningar.

2022 ett annorlunda år

Fjolåret blev långt ifrån ett normalår för Wärtsilä. Omsättningen växte nämligen med hisnande 22% till 5842 MEUR (2021: 4778 MEUR), varav 18% var organisk tillväxt.

Även orderingången under 2022 var god och växte med 6% (YoY) till 6074 MEUR. Orderboken per den sista december 2022 uppgick till 5906 MEUR, vilket är i nivå med året innan. Av denna orderbok förväntas knappa 4000 MEUR levereras under 2023, medan leverans av resterande del sker senare.

Allt ovan ser givetvis lovande ut, men som tidigare nämnt är lönsamheten frågetecknet för tillfället. Rörelseresultatet föll till -26 MEUR ifjol (2021: 314 MEUR), men där ingår betydande avskrivningar som hänför sig till avveckling av den ryska verksamheten (ca 200 MEUR) och beslutet att stänga ned produktionen i Trieste, Italien (ca 90 MEUR). Även om man justerar för detta föll EBIT med ca 9%, i förhållande till året innan, trots en kraftig omsättningstillväxt.

Wärtsilä valde även i det fjärde kvartalet att göra en reservering på 40 MEUR på grund av avtal som angår kärnkraftverken Olkiluto 1 & 2 i Finland. Kostnadsinflation och en ofördelaktig intäktsfördelning angavs som orsak.

Lönsamhetsbekymmer?

Orderingången i det fjärde kvartalet var 24% lägre än under Q4/2021. Det kan låta otäckt dåligt, men faktum är att jämförelsesiffrorna får beskrivas som tuffa. Ifall man spolar tillbaka bandet till tiden innan COVID-19, var orderingången till och med något högre.

Med tanke på orderbokens storlek, och att ledningen förväntar sig att efterfrågan inom segmentet Energy förbättras samt hålls stabil inom marin, är det rimligt att anta att omsättningen blir några procentenheter högre innevarande år än under 2022. Om man ska hålla fast vid den nyfunna tillväxten på längre sikt, måste order-ingången dock vara avsevärt mycket bättre än vad vi såg i det fjärde kvartalet.

Lönsamheten är något oviss. Wärtsilä har kommunicerat att ca 2,2 miljarder EUR av orderbacklogen påverkas av inflationen år 2023 och att samma siffra år 2024 antas uppgå till ca 1,2 miljarder EUR. Den justerade EBIT-marginalen landade på 5,6% under 2022, vilket var 1,9 procentenheter lägre än kalenderåret innan.

Energilagring

För närvarande kommer en stor del av tillväxten från Storage, det vill säga energilagringslösningar. Det här är en verksamhet som har växt fram under senare år och blivit en väsentlig del (om-kring 30%) av bolagets största segment Energy.

Wärtsilä har valt att inte särredovisa hur lönsamheten sett ut inom Storage, men i Q4-rapporten fick marknaden veta att den justerade EBIT-marginalen år 2022 var -4%. Det här var klart bättre än vad flera analytiker räknat med och förhoppningsvis kan affärsbenet uppnå ett positivt rörelseresultat redan nästa år.

Service av högsta vikt

För hela Wärtsiläkoncernen är reservdelar- och service till befintlig installationsbas (till exempel motorer och kraftverk) av högsta vikt. Det är tyvärr här som en stor del av vinsten ska göras, eftersom marginalerna på nya projekt ofta är låga och dessutom förknippade med relativt hög risk. Olkiluto-reserveringarna är ett bra exempel på hur det kan gå när projekten är långa och kostnaderna skenar iväg.

Hur mycket service lagringslösningarna kräver framgent återstår att se, men spontant känns det som att det kan bli svårt att tränga lika mycket service och reservdelar som i de andra segmenten. Det här kan eventuellt resultera i en pressad lönsamhet på lite längre sikt, samtidigt som delar av orderboken påverkas negativt av inflationen i närtid.

Värdering

Utgående från vår prognos för i år, ligger EV/EBIT på ca 16x. Vi polerar på en omsättningstillväxt på drygt 4% och en EBIT-marginal på knappa 6%, vilket är klart lägre än konsensusestimaten.

Värderingen känns i våra ögon med andra ord något tilltagen, sett till risknivån, och vi väljer därför att förhålla oss neutrala till aktien i dagsläget.