Waystream - Bränsle kvar i kursraketen?

Det fanns under fjolåret inte mycket att glädjas åt på småbolagslistor som First North där index på helåret rasade hela 43,6%.

Först publicerad i Stockpicker Newsletter 2022 (8 mars 2023)

WAYS | First North | 81,6 kr | KÖP

Risken att råka ännu värre ut var också överhängande då 20 av de listade aktierna faktiskt tappade mer än 90% och tio föll mer än 95%.

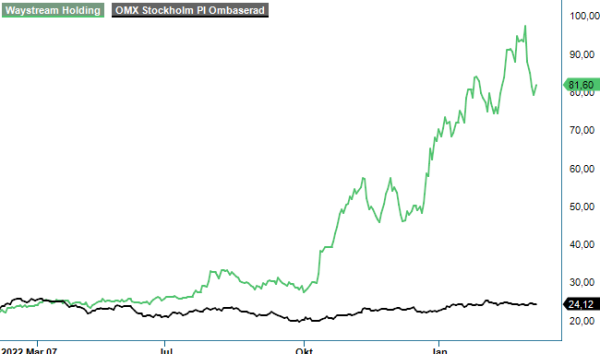

Det fanns dock även en och annan aktie som trotsade marknadsmotvinden och åtminstone fem bolag som steg med 100% eller mer och allra bäst gick det för Waystream Holding som drog iväg nästan 180 procent innan året var slut. Företaget är en premiumleverantör av avancerade nätverksprodukter som accesswitchar för digital infrastruktur på fibermarknaden, där man hjälper stadsnät, fastighetsägare och operatörer att bygga nästa generations bredbandsnät.

Starkt bidragande till det kraftiga rallyt i aktien var ett rekordstarkt Q3 som presenterades i oktober och faktum är att aktiekursen efter det steg med 94% bara fram till årsskiftet, det vill säga på ungefär två och en halv månad. Men så var också Q3 riktigt starkt med en omsättning som steg med 89% till 36,6 Mkr samtidigt som rörelseresultatet flerdubblades till 8,5 Mkr, motsvarande en marginal på 23,3%.

Bidragande till kursrusningen i slutet av året var även ett treårigt ramavtal med Telia som presenterades i slutet av december. Avtalet innehåller inga garantivolymer men bör ändå kunna bidra påtagligt till tillväxten framöver.

Faktum är också att även 2023 har startat riktigt fint för Waystream-aktien. Aktien är hittills upp ytterligare drygt 20% och även denna gång är det nog främst en rapport som har eldat på aktien, nämligen Q4. Även detta var nämligen riktigt starkt om än inte lika överraskande positivt som Q3. Det var likafullt ett nytt rekordkvartal där bolaget har lyckats behålla den höga produktionstakten från kvartalet före.

Nettoomsättningen steg i kvartalet med 94% till 47,9 Mkr (24,7), vilket alltså var en bättre tillväxt än i Q3. Rörelseresultatet steg samtidigt med 97% till 8,2 Mkr (4,2), motsvarande en rörelsemarginal på 17,1% (16,8). Resultatet var därmed något lägre än i Q3 liksom rörelsemarginalen men det får ändå sägas vara en solid rapport då tillväxten var avsevärt högre än bolagets långsiktiga mål som är en tillväxt överstigande 10–15%. Resultatet hamnade också inom lönsamhetsmålet med en rörelsemarginal mellan 15–20%.

Frågan att ställa sig nu är främst om aktien kan vara köpvärd trots nästan en tredubbling av aktiekursen från årsskiftet 2021/2022? Omöjligt är det definitivt inte men heller ingen självklarhet då bolaget bara har ett fåtal riktiga toppkvartal bakom sig. Företaget flaggar i rapporten om att utfallet i kommande kvartal kan variera beroende på intäkter, produktion och efterfrågan. Samtidigt är bolaget så pass konfidenta att de har valt att föreslå en utdelning på 0,75 kr per aktie (första utdelningen).

Att värdera aktien är såklart svårt på grund av den korta historiken och varierande utfall. Vi bedömer dock att bolaget i år och nästa skulle kunna visa fortsatt stark tillväxt och rörelsemarginaler uppåt 20% och det skulle i så fall ge att p/e-talen i år och nästa ligger kring 22 respektive 16–17. Det känns inte orimligt om den fina utvecklingen består.

Med det som utgångspunkt väljer vi faktiskt att rekommendera köp på aktien men vill betona att risken är hög. En riktkurs sätter vi i nuläget till 100 kr. En positiv aspekt med aktien just nu är att den på bara någon vecka har rekylerat omkring 15–20%. Detta har också skett helt utan några som helst negativa nyheter kring bolaget. Förmodligen och förhoppningsvis är det klassiska vinsthemtagningar som är övergående.

Innehavsredovisning: Jan Axelsson