Waystream - Motorstopp

Det är lätt gjort att bli fartblind på börsen, inte minst när det gäller mindre bolag som har gått riktigt bra under en längre period.

Först publicerad i Stockpicker Newsletter 2033 (23 april 2023)

WAYS | First North | 52,9 kr | NEUTRAL

Man blir helt enkelt invaggad i att så kommer det alltid att vara och underskattar risken med att det förr eller senare kommer ett svagt kvartal som ger ett bryskt uppvaknande. Inte minst gäller detta som sagt mindre företag där variationerna kan vara stora mellan kvartalen beroende på andelen projektförsäljning, försäljning av produkter med lägre marginal och varierande prismix.

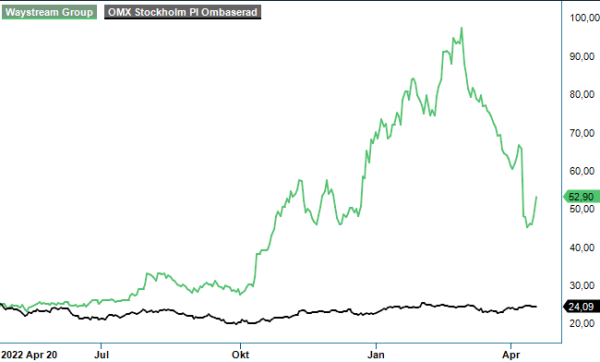

Ett rykande sådant aktuellt fall är Waystream Holding, under namnbyte till Waystream Group, som är en så kallad premiumleverantör av avancerade nätverksprodukter som accesswitchar för digital infrastruktur på fibermarknaden, där man hjälper stadsnät, fastighetsägare och operatörer att bygga nästa generations bredbandsnät. Under fjolåret trotsade bolaget de kraftiga nedgångarna på First North och steg nästan 180% efter mycket stark ekonomisk utveckling. Aktien fortsatte även upp i början av 2023 efter ett starkt Q4 som presenterades i februari. Dessvärre drogs även vi med i euforin kring bolaget och satte köprekommendation på aktien en bit in i mars efter att kursen på kort tid hade kommit ner 15–20% i vad vi bedömde vara vinsthemtagningar.

Med facit i hand var detta definitivt inget lyckat beslut, även om det naturligtvis är lätt att vara efterklok. Aktien fortsatte nämligen ner kraftigt och när Q1 presenterades i mitten av april blev det också regelrätta ras i aktiekursen, vilket har inneburit en nedgång hittills på omkring 35% från tidpunkten för rekommendationen. Bara under rapportdagen tappade aktien 27% vilket sätter ett frågetecken kring om inte Waystream kanske skulle ha vinstvarnat redan innan rapporten även om man inte har som policy att göra någon prognos. Bolaget borde nämligen ha insett att utfallet i rapporten var betydligt sämre än vad marknaden väntade sig. Istället beskrev man kvartalet som bra (!)

Nedgången var nämligen inte mycket att orda om då den i huvudsak var helt rimlig. Nettoomsättningen i kvartalet steg visserligen med 20,1% till 30,4 Mkr (25,3), vilket låter helt okej och var i linje med bolagets egen långsiktiga målsättning. Det var dock 37% lägre än omsättningen i fjolårets Q4 och underskred även omsättningen i fjolårets Q3. Visst kan kvartal variera sinsemellan med en stor andel projektbaserade affärer och det finns också en viss säsongseffekt där det andra halvåret normalt är starkare än första halvåret. Lite illavarslande var dock även att marknadens tillväxt i ”övriga Norden” minskade något medan både Sverige och Tyskland visade god tillväxt på 37% respektive 28%. I övriga Norden sjönk omsättningen med 3–4%. Under perioden har då den första delen av fjolårets stora tysklandsorder levererats.

En ännu större besvikelse var utan tvekan resultatutvecklingen där rörelseresultatet minskade till marginella 0,4 Mkr (4,2) och var 1,0 Mkr justerat för ett personaloptionsprogram som belastade resultatet med 0,6 Mkr. Det var det svagaste rörelseresultatet i ett kvartal åtminstone sedan 2020.

Det lägre resultatet sägs vara relaterat till ökad investeringstakt i kombination med en sämre produktmix då bolaget har sålt mer produkter med lägre marginal. Man har även satsat mer på sälj- och marknadsaktivitet och öppnat kontor i Tyskland. Sammanlagt har investeringarna ökat med över 5 Mkr jämfört med föregående år. En positiv aspekt är annars att bolaget säger sig ha sett en tydlig positiv förändring av leveranserna av komponenter samt beskriver den generella efterfrågan på Waystreams produkter som stor och uppger att bolaget har större orderböcker än motsvarande period 2022. Hur mycket större orderboken är sägs dock inte i rapporten, vilket ökar på osäkerheten inför kommande kvartal.

Efter att Q1 numera är rapporterat är det utan tvekan svårt att ha någon klar uppfattning om åtminstone den närmaste framtiden för Waystream-aktien. Klart är att bolaget kommer att ha en extra hög investeringstakt under det första halvåret, vilket kan hålla ner resultatet. Samtidigt tillkommer ramavtalet med Telia under året samtidigt som konkurrenten Huawei fasas ut på flera europeiska marknader. Man har därmed konkurrenskraftiga produkter och en förbättrad leverantörskedja, vilket borde underhålla tillväxten.

Tills vi ser tydliga förbättringar tror vi ändå att aktien nu förblir tämligen kall på något halvårs sikt. Risken är att även nästa kvartal blir svagt då avropen från Telia knappast har kommit igång på riktigt då och kanske inte gör det förrän i slutet av året. Bortsett från Q2 som har någorlunda enkla jämförelsesiffror för motsvarande period i fjol så blir också det andra halvåret betydligt tuffare med riktigt starka jämförelsesiffror.

Att göra prognoser på bolaget blir just nu mest gissningar men med ganska betydande sänkningar både i förväntad tillväxt och resultat ser p/e-talet nu ut att ligga kring dryga 20 i år men kanske betydligt lägre som 11–13 nästa år. Därmed blir aktien mycket intressant om eller när utvecklingen i Q1 återigen ersätts med en utveckling liknande den som bolaget kunde uppvisa i fjol. Men som sagt ser aktien just nu trist ut i det korta perspektivet, åtminstone 3–6 månader.

Rekommendationen sänks därför till neutral. Att sätta en riktkurs i dagsläget känns inte vidare meningsfullt.