Wise Group - Allt stabilare

När vi senast tog oss en titt på Wise Group är specialister inom rekrytering och bemanning av tjänster inom management i mars i år, konstaterade vi att läget var relativt intressant i aktien.

Först publicerad i Stockpicker Newsletter 2117 (30 juni 2024)

CHANS | WISE | Small Cap | 24,9 kr

Det såg nämligen ut som att efterfrågan var på väg att bottna ur och om läget skulle börja förbättras skulle bolaget som då hade ett börsvärde på bara omkring 180 Mkr, med mycket små förändringar av lönsamheten se riktigt billigt ut. På grund av svåra jämförelsesiffror i Q1 och fortsatt osäkerhet valde vi dock ändå i slutänden att nöja oss med att avvakta köp av aktien som därmed fick en neutral rekommendation.

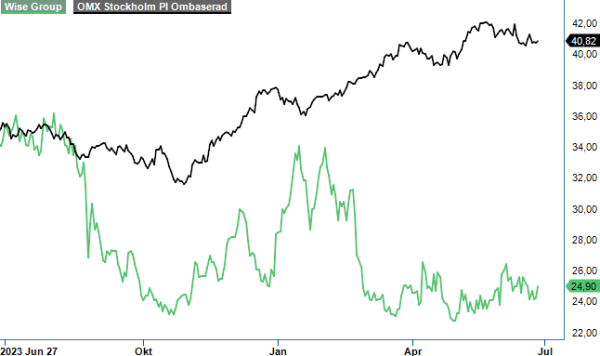

Sedan dess har nu nämnda rapport (Q1) presenterats och med facit i hand kan man nog inte säga att det var någon brådska att köpa. Aktien står även nu på ungefär samma kursnivå som senast och har tappat cirka 30% det senaste året, varav 10% bara i år. Ointressant är den inte heller denna gång då marknaden fortsätter att stabiliseras jämfört med den snabba nedåtgående trend som syntes i slutet av 2023, men inte heller stekhet då det tycks gå ganska sakta. Det ska ändå sägas att efterfrågan nu är relativt jämn mellan månaderna i kvartalet, om än på en lägre nivå än tidigare.

Ser vi specifikt till siffrorna så minskade omsättningen till 183,9 Mkr (234,1), vilket är en nedgång med 21%. Nedgången var därmed i linje med utvecklingen i Q4 men betydligt sämre än Q1 i fjol som dock var ett relativt starkt kvartal omsättningsmässigt. Det var också bolagets fjärde kvartal i rad av negativ tillväxt.

Nedgången var relativt likartad mellan Rekrytering & Konsultuthyrning som minskade med 21% och HR Konsulting & Ledarutveckling som minskade med 19%. Bolaget beskriver det ändå som att rekryteringsverksamheten går fortsatt trögt medan konsultrörelsen och konsultuthyrningen utvecklas förhållandevis väl. Kunderna tycks därmed föredra den flexibilitet som inhyrd personal ger istället för att ta den något större risk det medför att rekrytera och anställa.

Såg vi ingen större förändring till det bättre inom omsättningen så innebar ändå utvecklingen för resultatet ett mindre trendbrott på grund av företagets ansträngningar i att effektivisera organisationen. I perioden bröts den tre kvartal långa sviten av negativa rörelseresultat och man kunde åtminstone visa upp ett positivt rörelseresultat på 2 Mkr (9), motsvarande en rörelsemarginal på 1,1% (4,1). Justerat för personalrelaterade kostnader av engångskaraktär samt investeringar i ny IT-miljö skulle också rörelseresultatet ha varit 3,5 Mkr (11,6), motsvarande en marginal på 1,9% (5,0).

I Finland har arbetet med kostnader lett till att man kan skymta en positiv trend för resultatet på månadsbasis. På den negativa sidan fanns kassaflödet som minskade med -15,2 Mkr men då berodde det då nästan uteslutande på en skatteinbetalning. Företaget har dock fortfarande en nettokassa på drygt 33 Mkr och därmed en stark balansräkning.

Sammantaget tycker vi nog att Q1-rapporten var ett litet steg i rätt riktning, om än just med betoning på ”litet”. Värderingen är dock intressant om efterfrågan har bottnat och börjar öka så smått samtidigt som lönsamheten stiger. Skulle rörelsemarginalen repa sig mot mer normala 3,5% i år och 5% nästa år skulle P/e-talet på våra prognoser falla ganska dramatiskt från 10-11 i år till bara 7 nästa år. Företagets eget finansiella mål är en tillväxt på 10% och en rörelsemarginal på 6–8% men här är kruxet att det inte har uppnåtts sedan 2016 och riktigt nära marginalmässigt var bolaget senast 2021.

En fördel denna gång jämfört med tidigare är att Wise i kommande kvartal möter betydligt enklare jämförelsekvartal där de kommande tre jämförelsekvartalen som sagt visar på negativa resultat. En positiv överraskning skulle då kunna ge en positiv injektion i aktien. Q2 tillsammans med Q4 är också årets säsongsmässigt starkaste kvartal.

På kursnivåer kring 23–25 kr tycker vi nog att Wise-aktien kan vara värd ett chansköp för den lite mer tålmodige. Aktien blir knappast mycket billigare och skulle vi börja se förbättringar i kommande kvartal kan det ge fart åt aktien. Därav som vi väljer att åsätta den en spekulativ köprekommendation. Vi avstår dock tills vidare att sätta en riktkurs då denna just nu blir alldeles för spekulativ och osäker.

Wise Group är ett svenskt företag verksamt inom Human Resources, med fokus på rekrytering och bemanning av tjänster inom management. Bolaget driver sin verksamhet genom självständiga dotterbolag och erbjuder även utbildning inom ledarskap. Wise Group är noterat på Nasdaq Stockholm under kortnamnet WISE sedan den 16 december 2015. Under 2023 beslutade styrelsen att inte dela ut någon utdelning, i linje med bolagets utdelningspolicy som strävar efter att dela ut två tredjedelar av resultatet efter skatt till aktieägarna, förutsatt att bolagets finansiella ställning tillåter det. Bolaget fortsätter att anpassa sin verksamhet för att möta marknadens behov inom rekrytering och bemanning.