Wise Group - Sämre än väntat

Wise Group som är specialister inom rekrytering och bemanning av tjänster inom management har funnits på Top Picks två gånger i år, med varierade resultat.

Först publicerad i Stockpicker Newsletter 2001 (4 december 2022)

WISE | Small Cap | 36,9 kr | CHANS

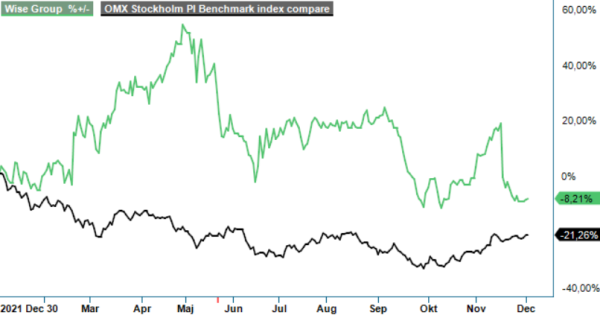

Efter första köprekommendationen i slutet av mars tog det inte mycket mer än en månad för att inkassera en avkastning på drygt 20% då riktkursen nåddes. Ett nytt köpråd i mitten av maj efter att aktien hade rekylerat ner 10–15% har dock visat sig bli betydligt sämre. Visserligen har vi kasserat in en utdelning på 4 kr, varav 3 kr i ordinarie utdelning och 1 kr i extrautdelning men kursutvecklingen har dock haft en hel del i övrigt att önska. Totalt är aktien ner cirka 15% från tidpunkten då rådet gavs.

En starkt bidragande orsak till den svaga kursutvecklingen var Q3-rapporten som visade sig vara betydligt sämre än väntat. Detta syntes inte minst i kursutvecklingen på rapportdagen i mitten av november som sänkte aktien med 16% och kursnedgången har fortsatt ytterligare en bit även sedan dess.

Nettoomsättningen var ändå tämligen i enlighet med förväntningarna med en ökning med 21% till 198,1 Mkr (163,9), vilket var relativt i linje med tillväxttakten i Q1 och Q2 på 32% respektive 27%, speciellt som både omsättning och resultat som genereras under sommarmånaderna påverkas av ojämn efterfrågan. Ser man till bolagets segment Rekrytering & Konsultuthyrning ökade omsättningen med 24% med en rörelsemarginal på 8,8% (7,5). För HR Konsulting & Ledarutveckling var motsvarande ökning 16% och en marginal på 3,7% (6,0). För hela niomånadersperioden steg omsättningen med 27% till 662,5 Mkr (522,4)

Betydligt sämre än väntat var dock resultatutvecklingen där rörelseresultatet bara ökade marginellt till 6,1 Mkr (5,9), vilket motsvarade en rörelsemarginal på svaga 3,1% (3,6). Även om Q3 normalt är årets säsongsmässigt svagaste kvartal kan detta jämföras med rörelseresultat kring 15 Mkr i både Q1 och Q2, då marginalen även översteg 6%. Därmed nådde man i dessa kvartal det finansiella målet om att nå en genomsnittlig årlig organisk tillväxt om 8–10% med en rörelsemarginal om 6–8%.

Att det nu handlar om Q3 gör det dock lite svårare att göra en kvalitativ bedömning av vinsten. Lite illavarslande är att återkopplingen från kunderna signalerar att man nu är försiktigare med att rekrytera och att man istället föredrar att hyra in personal. Detta tenderar att slå mot marginalerna då rekrytering typiskt sett är lönsammare än uthyrning av personal. Enligt Wise kan kontrasten mot fjolårets Q4 därför bli märkbar, i meningen sämre marginal. Det ska dock sägas att marginalen i just Q4 i fjol var mycket stark med marginaler på 7,4%. För hela niomånadersperioden var rörelseresultatet 35,9 Mkr (21,8), motsvarande en marginal på 5,4% (4,2).

Med ovan i åtanke kan man nog kallt räkna med att även Q4 blir ett svagare kvartal än sitt jämförelsekvartal från i fjol. Om man därmed ska akta sig för köp i Wise låter vi vara osagt men vi tycker ändå inte att aktien känns alltför ointressant, speciellt efter att den har tappat drygt 20% efter rapporten. Det finns ju heller ingen anledning att tro att just rekrytering och HR skulle drabbas värre än andra branscher om konjunkturen skulle vika av skarpt nästa år då dessa inte påverkas lika mycket av inflation och ej heller höjda materialpriser, komponentbrist och likande. En konkurrent som Ogunsen tycks ju också klara sig mycket bra med en omvänd vinstvarning inför Q3.

Värderingen i Wise framstår också som mycket låg. Även med en försämring i Q4 bör vinsten per aktie kunna hamna kring 4,50 kr vilket ger ett P/e-tal kring 8. Att sia om nästa år är svårt men förutsatt att inte marknaden försämras betydligt bör vinsten kunna hamna kring samma nivå även då. En positiv aspekt med Wise är också bolagets starka finanser och den höga nivån på utdelningen. Bolaget har en nettokassa på 92,4 Mkr, motsvarande cirka 12,50 kr per aktie och en grundregel är att två tredjedelar av koncernens resultat efter skatt ska delas ut till aktieägarna om bolagets finansiella ställning så tillåter. Under fjolåret delade Wise Group ut en ordinarie utdelning om 3,00 kr plus en extra utdelning om 1 kr per aktie. Med nuvarande nettokassa ser vi ingen anledning varför bolaget skulle sänka den ordinarie utdelningen på 3 kr som dessutom är just två tredjedelar av årets prognos på vinsten. Bara det skulle i så fall motsvara en direktavkastning på 8%, vilket borde öka intresset för aktien under våren nästa år när utdelningarna närmar sig.

Sammantaget kan vi konstatera att Q3 var en besvikelse och att även Q4 sannolikt blir ganska mediokert. Vi tycker dock ändå att aktien är värd en chansning med tanke på den mycket låga värderingen, de starka finanserna samt potentiellt mycket höga direktavkastningen. Vi tar visserligen bort Wise från Top Picks då det finns få triggers för kursen i närtid. Dock ger vi istället aktien en spekulativ köprekommendation framförallt beroende på den utdelning som kommer att föreslås i bokslutet och med lite tur kan ge aktien skjuts uppåt. Riktkursen sätts denna gång till 45 kr (60).

Wise Group är ett svenskt företag verksamt inom Human Resources, med fokus på rekrytering och bemanning av tjänster inom management. Bolaget driver sin verksamhet genom självständiga dotterbolag och erbjuder även utbildning inom ledarskap. Wise Group är noterat på Nasdaq Stockholm under kortnamnet WISE sedan den 16 december 2015. Under 2023 beslutade styrelsen att inte dela ut någon utdelning, i linje med bolagets utdelningspolicy som strävar efter att dela ut två tredjedelar av resultatet efter skatt till aktieägarna, förutsatt att bolagets finansiella ställning tillåter det. Bolaget fortsätter att anpassa sin verksamhet för att möta marknadens behov inom rekrytering och bemanning.