Wise Group – Står inför vändning?

Senast vi tog en titt på Wise Group som är specialister inom rekrytering och bemanning av tjänster inom management var i december 2002.

Först publicerad i Stockpicker Newsletter 2103 (24 mars 2024)

NEUTRAL | WISE | Small Cap | 24,3 kr

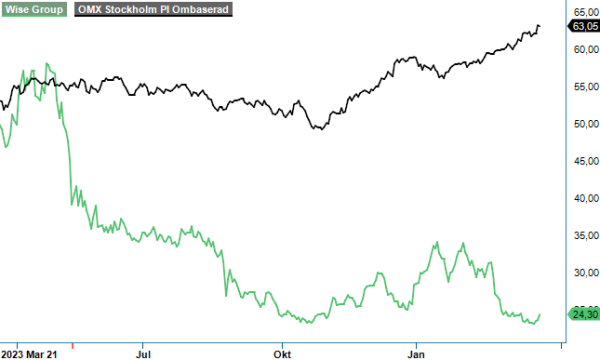

Efter en spekulativ köprekommendation kunde vi då inkassera en vinst på drygt 20% redan i februari under året därpå. Sedan dess har vi varit betydligt mer skeptiska till aktien framförallt beroende på den svagare arbetsmarknaden, vilket har visat sig vara en korrekt bedömning åtminstone så här långt. Aktiekursen har nämligen nästintill halverats.

Under helåret 2023 blev nedgången totalt sett 23% och även innevarande år har börjat surt med en nedgång kring 15%. Sur har även bolagets ekonomiska utveckling varit med en rörelseförlust under fyra av de fem senaste kvartalen. Företagets vd Ingrid Höög fick därför sparken av styrelsen under Q4 och ersattes av tillförordnad vd Tobias Berglund i syfte att initiera omställning för att sänka kostnaderna. Han har sedan dess blivit ordinarie vd.

Chefsrockaden gjorde att man kunde ana att Q4-rapporten skulle vara svagt och så visade sig också verkligen bli fallet, även om det ska sägas att också Q2 och Q3 var svaga. I det senast redovisade kvartalet blev omsättningen 195,9 Mkr (247,9), vilket var 21% lägre än jämförelsekvartalet året innan. Det var ungefär i linje med Q4 men svagare än både Q1 och Q2.

Företagets två verksamhetssegment utvecklades båda svagt där Rekrytering & Konsultuthyrning minskade omsättningen med 19% till 146,3 Mkr (181,2) och HR konsulting & Ledarutveckling tappade 24% till 49,5 Mkr (64,7). Per geografiskt område minskade Sverige med 20% medan Finland minskade med 34%.

Svag var av förståeliga skäl även resultatvecklingen. Rörelseresultatet i kvartalet blev -12,0 Mkr (-6,4) och gav således en rörelsemarginal om -6,1% (-2,6). Positivt i sammanhanget var dock att ett antal åtgärder för att sänka kostnader har belastat resultatet med 12,8 Mkr och inkluderar personalkostnader av engångskaraktär och kostnader för ny IT-miljö. Justerat för detta hamnar resultatet kring nollan. Dessa åtgärder sägs också redan ha genererat resultat i form av lägre kostnader och lagt grunden för ett bra utgångsläge för 2024. De initiativ som sägs återstå att göra att göra är offensiva och innefattar bland annat fortsatt utveckling av anpassning av företagets marknadserbjudande och fortsatt fokus på digitalisering och smartare användning av företagets system.

Positivt är även att inledningen av det nya året sägs signalera en stabilisering av efterfrågan om än från låga nivåer. Förfrågningar och affärsbeslut har ökat något vilket under tidigare lågkonjunkturer har varit ett första steg i en marknadsåterhämtning. Återstår alltså att se om så blir fallet även denna gång.

Ser vi till företagets två verksamhetssegment försämrades resultatet i båda. Inom Rekrytering & konsultuthyrning skulle dock rörelseresultatet justerat för engångsposter ha varit positiva 2,5% (8,7) och inom HR konsulting & Ledarutveckling skulle samma justerade resultatmått ha varit 10,9% (15,6). Även nettokassan har försämrats men uppgår ändå till någorlunda stabila 53,7 Mkr.

Vi tycker att läget i Wise Group är relativt intressant, speciellt om efterfrågan har bottnat och sakta men säkert börjar återhämta sig. Börsvärdet efter kursnedgångarna är inte högre än cirka 180 Mkr och då skulle aktien med mycket små förändringar i lönsamheten se riktigt billig ut. Skulle bolaget nå upp mot säg 3,5% i rörelsemarginal och utan tillväxt skulle p/e-talet inte vara högre än cirka 9 i år medan en marginal kring 5% för 2025 och en tillväxt på 5% skulle ge ett p/e-tal kring 6.

Företagets eget finansiella mål är en tillväxt på 10% och en rörelsemarginal på 6–8%. Kruxet är att målet inte har uppnåtts sedan 2016 och riktigt nära marginalmässigt var bolaget senast 2021. Ett annat problem är också att man i Q1 faktiskt möter ganska tuffa jämförelsesiffror då detta kvartal i fjol visade en tillväxt kring 3% samt en marginal kring 4%, och då ska man veta att Q1 tillsammans med Q3 säsongsmässigt är årets två sämre kvartal medan Q2 och Q4 normalt är de bästa på året.

Totalt sett tycker vi därför att man bör avvakta köp i aktien som således får en neutral rekommendation. Osäkerheten är fortfarande för stor och specifikt just nästa kvartal möter man som sagt tuffa jämförelsetal. När Q1 väl har passerat är dock jämförelsetalen desto enklare att slå och möjligen börjar vi då också se en viss återhämtning i efterfrågan på arbetsmarknaden.

Vi sätter ingen riktkurs på Wise Group men tycker att man bör bevaka aktien och inte minst de signaler som förmedlas i samband med Q1-rapporten. I april 2022 och i mars/april 2023 handlades aktien vid båda tillfällena stundtals uppåt 55–60 kr, att jämföra med dagens kurs under 25 kr, så nog finns det potentiell uppsida i kursen.

Wise Group är ett svenskt företag verksamt inom Human Resources, med fokus på rekrytering och bemanning av tjänster inom management. Bolaget driver sin verksamhet genom självständiga dotterbolag och erbjuder även utbildning inom ledarskap. Wise Group är noterat på Nasdaq Stockholm under kortnamnet WISE sedan den 16 december 2015. Under 2023 beslutade styrelsen att inte dela ut någon utdelning, i linje med bolagets utdelningspolicy som strävar efter att dela ut två tredjedelar av resultatet efter skatt till aktieägarna, förutsatt att bolagets finansiella ställning tillåter det. Bolaget fortsätter att anpassa sin verksamhet för att möta marknadens behov inom rekrytering och bemanning.