Yubico – Är glaset halvfullt eller halvtomt?

Det blev inte någon klang och jubel när cybersäkerhetsbolaget Yubico presenterade sin Q3-rapport som samtidigt var den första sedan bolagets IPO som ju i grund och botten var en sammanslagning med investmentbolaget Bures ”pengapåse”, ACQ SPAC.

Först publicerad i Stockpicker Newsletter 2082 (19 november 2023)

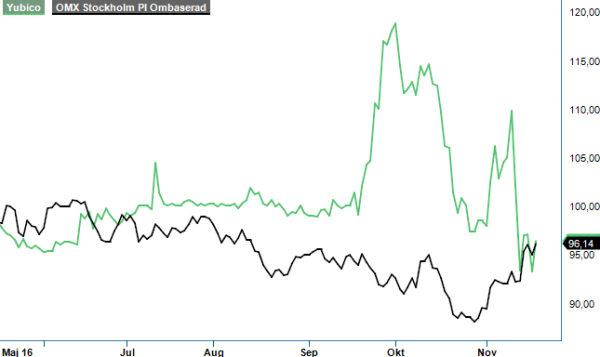

YUBICO | First North | 96,4 kr | CHANS

Aktien tappade drygt 7% på rapportdagen och än mer (8,5%) dagen efter. En rejäl kalldusch med andra ord men så fanns det också ett par anledningar till att så blev fallet.

Nettoomsättningen i Q3 ökade med blott 4,4% till 410,7 Mkr (393,2). Ökningen var 1,8% om man justerar för positiv valutaeffekt. Det är skralt för ett bolag som marknadsför sig som ett tillväxtbolag Till saken hör dock att fjolårets Q3 innehöll en stor order som försvårar jämförelsen en smula. Tittar man på årets inledande nio månader var tillväxttakten 17,6% eller 11,2% om man justerar för valutaeffekten. Även det svagare än bolets uttalade målsättning men ändå fullt godkänt givet storordern.

Orderingången i kvartalet vilket för övrigt egentligen är det som bolaget guidar på när man talar om 25% årlig tillväxttakt, ökade med 19,4% till 399,6 Mkr (334,7 Mkr). Sett över hela niomånadersperioden var ökningen däremot klart mindre imponerande. För faktum är att orderingången minskade med 4,6% till 1 156 Mkr (1 211). Efter kvartalets utgång fick man dock en stor order (86 Mkr) för leverans nästa år. Prenumerationer stod för 12,5% av (14,7) av den totala orderingången i år.

Bruttomarginalen i Q3 var 87,6% (85,9) vilket är den högsta nivån under de senaste tre åren. Trots det blev rörelseresultatet (EBIT) negativt och uppgick till -74,8 Mkr (73,6). Stor del i den kraftiga minskningen berodde på jämförelsestörande poster (93,9) till följd av sammanslagningen med ACQ Bure SPAC. Justerat för dem uppgick rörelseresultatet till 19,1 Mkr (73,6) motsvarande en marginal på låga 4,7% (18,7). Justerad EBIT för hela niomånadersperioden uppgick till 193,3 Mkr (147,8) motsvarande en EBIT-marginal på 15,1% (13,5).

Som framgår ovan är det en något otydlig bild av koncernen som målas upp i den senaste rapporten. Den snabba tillväxten tidigare har i år onekligen gått i stå vilket enligt bolaget förklarar med tuffa jämförelsetal som boostade utvecklingen under 2022. Det tillsammans med det faktum att antalet anställda har ökat med 25-30% under det senaste året pressar lönsamheten. Utöver kostnader för fusionen med ACQ har man även tagit kostnad motsvarande 20 Mkr för ett tredagars integrationsevent i Prag (september).

Ovanstående är förstås fullt rimliga förklaringar. Med det sagt finns det förstås alltid anledning att se upp när ett nynoterat bolag plötsligt bryter mönstret kort efter IPO. Historien är fylld av exempel där man sminkat upp introduktionskandidater till oigenkännlighet för att sedan se aktiekursen falla ihop som ett korthus. Det faktum att Bure är storägare borgar förstås för viss kvalité i just detta fall men ger naturligtvis inga som helst garantier för succé.

Bolagets långsiktiga målsättning är att växa orderingången med omkring 25% per år samtidigt som EBIT-marginalen ska öka till 20%. En ambition som alltså inte kommer infrias i år (bolaget guidar för lägre tillväxt samt marginal i intervallet 5-15%) men som trots det har möjlighet att bli aktuellt längre fram.

Marknaden för identitets- och åtkomsthanteringsmarknaden (IAM) uppges kunna växa med cirka 17% per år fram till 2027 där Yubicos fokusmarknad (avancerad autentisering) utgör nästan en fjärdedel. Det faktum att flertalet länder vidtar åtgärder som bland andra innefattar ökad kravbild avseende cybersäkerhet gör att det finns rimliga skäl att tro på stark tillväxttakt. Huruvida sedan just Yubico lyckas växa snabbare än den underliggande marknaden vilket är vad man onekligen planerar för, återstår däremot att se.

Ser man till lönsamheten torde möjligheten att infria och möjligtvis även överträffa målsättningen om 20% framstå som mer sannolik än gällande tillväxtdito. Med bruttomarginaler överstigande 80% torde skalbarheten i affärsmodellen vara stark vid stigande volymer. Det skall därför inte uteslutas att man på några års sikt lyckas uppvisa marginaler uppåt 23-25% om tillväxten fortsätter någorlunda i linje med förväntningarna (15-25%).

Antar man att bolaget växer i linje med skattad marknadstillväxt (17% per år) torde omsättningen nästa år landa nära 2 200 Mkr och året därpå uppåt 2 550 Mkr. Givet gradvis ökande lönsamhet (15-17,5%) får vi fram resultatestimat kring 330 Mkr respektive 450 Mkr för 2024-2025. Är våra antaganden någorlunda rimliga motsvarar det EV/EBIT 23x respektive 17x. Med branschmått mätt är det definitivt inte högt. Framstående cybersäkerhetsbolag värderas i regel klart högre än så. Även bortsett ifrån sektortillhörighet är värderingen inte orimlig om det nu finns fog för bolagets höga tillväxtambitioner. Det bör dock påpekas att osäkerheten i våra prognoser får tills vidare betecknas som hög.

Ser man till de två senaste rapporterna finns det förstås skäl för vissa tvivel och detta är sannolikt också anledningen till att aktien har backat sedan samgåendet med ACQ SPAC. Hör man till skaran försiktiga placerare gör man därför bäst att invänta tydliga signaler på att årets svacka blir till ett hack i en annars stadigt stigande kurva. När väl marknaden övertygas om att Yubico är ett lönsamt tillväxtbolag på en global arena och därtill en starkt växande marknad, kan omvärderingen bli substantiell. Vi är uppenbarligen inte där än, långt ifrån, men det är det scenariot som den mer spekulative placeraren ser framför sig. Vårt spekulativa köpråd kvarstår.