Befrielsedagen

2 april utmålades av Donald Trump som ”Liberation Day”. Dagen då USA skulle frigöra sig från alla de orättvisor som enligt hans förmenande hade drabbat landet.

Nu ska alltså Amerika bli ”Great Again” och vägen dit stavas bland annat en helt ny handelspolitik vars huvudingrediens är tullar mot allt och alla. Olustigt förstås om man beaktar det faktum att liknande strategi (30-talet) försatte den globala ekonomin i depression.

Att rubba en världsordning som USA själva var med om att bygga upp efter WWII, kan tyckas märkligt men så är det också allt märkligare tider vi lever i. Det faktum att all modern forskning indikerar att frihandel är bästa sättet för att skapa välstånd tycks den nya administrationen inte ge särskilt mycket för. Retoriken mot omvärlden är hård mot bakgrund av landets skenande statsskuld som till viss del även beror på att ekonomin har stimulerats hårt länge samtidigt som den drivits med underskott.

Att något förr eller senare behövde göras var givet och omläggning av handelspolitiken och nedläggning av delar av statsapparaten tycks utgöra vägen framåt. Så här långt har det mestadels gett negativa effekter men man får väl ändå säga att tre månader kan vara en lite väl kort tid för att utvärdering. Börsfacit hittills placerar Trumps nuvarande administration bland historiens sämsta.

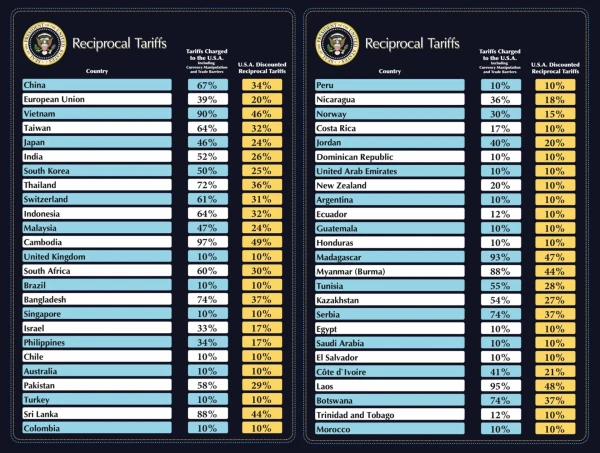

Skall man finna något positivt i det som nu hänt så är det möjligtvis det faktum att vi nu vet vad utgångspunkten för eventuella förhandlingar är. Donald Trump har i regel haft en strategi att gå ut hårt och de aviserade tullsatserna får väl kanske ses i ljuset av detta. Den region som överlag drabbades hårdast var Asien och då främst Kina vilket kanske inte är någon högoddsare direkt. För Europas del blev utfallet ungefär lika illa som befarat. Det sägs att ”inget ont som inte för något gott med sig”. Kanske kan det amerikanska utspelet leda till att omvärlden sluter sig samman och underlättar för handel mellan övriga delar av världen? Får man ta på sig önskehatten vore nog detta omvärldens bästa svar på USA:s protektionistiska vändning.

Risken i detta nu är förstås att flertalet länder väljer att svara med motåtgärder vilket skulle kunna leda till ytterligare eskalering. Förhoppningen är att så inte blir fallet utan att ”befrielsedagen” istället blir startskottet för globala förhandlingar som i sin tur leder till tydliga spelregler som de allra flesta kan leva med. Problemet här är att allt fler börjar ifrågasätta huruvida det nya amerikanska styret är pålitlig förhandlingspartner. Tvära kast och förmågan att bryta gällande avtal har tveklöst påverkat tilliten till USA som ju tidigare sågs som grundstenen för den globala ekonomin. En del bedömare har till och med börjat ifrågasätta om amerikanska statspapper verkligen är så säkra som de tidigare har antagits som.

Hur saker och ting kommer att utvecklas är det få som vet idag. Det faktum att Stockholmsbörsen har fallit sju veckor i följd (något vi inte sett på den här sidan om millennieskiftet) visar med all önskvärd tydlighet att riskaptiten har sjunkit dramatiskt samt att läget bedöms vara allvarligt. Börsen i all ära men vad värre är så lär de senaste månadernas osäkerhet även påverkat den reala ekonomin. När företagsledningar inte vet hur spelreglerna kan tänkas bli väljer de att avvakta med nya investeringar, beställningar etc. Under Q1 kan det möjligtvis ha varit någon form av förköpseffekt men sannolikheten är hög att hjulen har börjat snurra allt saktare från och med i mars. Risken är således högst påtaglig att Q1-rapporterna kan behäftas med varningar om påtagligt svagare utveckling i Q2.

Eftersom händelseutvecklingen får minst sagt anses vara dynamisk är det oerhört svårt att som placerare försöka positionera sig för framtiden. Den kraftigt förhöjda risken för amerikansk recession gör förstås att flykten från USA som vi sett de senaste månaderna mycket väl kan fortsätta. Problemet är att om USA hamnar i recession lär det få återverkningar på alla andra ekonomier också och då inte minst den europeiska som nyligen hamnat i ropet. Den konjunkturuppgång som vi alla hoppades skulle materialiseras 2025 kan med andra ord mycket väl skjutas ytterligare på framtiden.

Personligen kan jag inte undgå känslan att det nuvarande läget alltmer börjar påminna om situationen när covidpandemin ledde till att land efter land ”stängde ned” sina ekonomier vilket skapade en helt ny situation som där och då ledde till monumental osäkerhet som ingen hade varit med om tidigare. Det som USA gör nu, att försöka riva upp ett gällande handelssystem som funnits i 80 år med minst sagt tveksamma beräkningsmetoder dessutom, hör även det till situationer få har någon erfarenhet av.

I sådana lägen är det svårt att ha tydlig uppfattning om vad som komma skall. Man får helt enkelt acceptera det och anpassa risknivån för den egna investeringsstrategin därefter. Det positiva är att människan, företagen och även den globala ekonomin i regel har förmågan att anpassa sig till gällande förutsättningar. Sett ur den aspekten är det kanske ändå positivt att vi nu känner till hur Trumps inledande drag ser ut. Ett slags befrielse i sig.

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.