Essity – Den fula ankungen

Likt huvudkaraktären i H.C. Andersens saga är hygien- och hälsobolaget på väg att transformeras.

Först publicerad i Stockpicker Newsletter 2127 (8 september 2024)

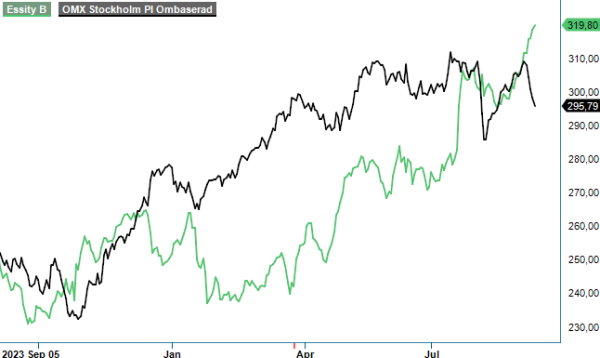

KÖP | ESSITY B | Large Cap |319,80 kr

Essity har länge halkat efter sina konkurrenter Kimberly-Clark och Procter & Gamble och många placerare började sannolikt tröttna på ledningens oförmåga att skapa värde för aktieägarna.

Sent omsider håller dock bilden sakta men säkert förändras markant. Med en uppgång på nästan 30% (inklusive utdelning) hittills i år, är aktien en av de vackrare svanarna på Stockholmsbörsen. Detta efter vd Magnus Groth har successivt jobbat med att öka lönsamheten, minska massaberoendet och stärka den finansiella situationen avsevärt. Strax innan midsommar presenterade han nya finansiella mål medan styrelsen presenterade ett aktieåterköpsprogram till ett värde på 3 miljarder kr.

Efter avyttringen av kinesiska Vinda har betydelsen av affärsområdet Consumer Tissue minskat och Essity-koncernen presenterar sig i bättre form än någonsin. Gynnsamma långsiktiga marknadstrender i kombination med bolagets framgångsrika innovationer, starka varumärken och effektiviseringsarbete ger om inte annat förutsättningar att både ta marknadsandelar och förbättra lönsamheten framöver. För att förtydliga effekten och potentialen av den nya portföljstrukturen har man höjt lönsamhetsmålet till en justerad EBÍTA-marginal på minst 15%, från tidigare cirka 13,5%.

Ambitionen att öka försäljningen organiskt med minst 3% p.a. är oförändrad, men förvärvsdriven tillväxt är inte längre en del av det årliga tillväxtmålet (tidigare: cirka 2%). För att förbättra kapitalallokeringen har man valt att börja med ett aktieåterköpsprogram, för första gången någonsin. Ett första sådant löper fram till årsstämman 2025, men avsikten är att fortsätta göra återköp över tid som en återkommande åtgärd.

Det är värt att notera att återköpen finansieras med rörelsens kassaflöde efter ordinarie utdelning, och rör alltså inte de drygt 19 miljarder kr som man fick i samband med Vinda-försäljningen. Under det första halvåret i år minskade nettoskulden med sammanlagt 20,5 miljarder kr till 33,2 miljarder kr, vilket motsvarade 1,35x rörelseresultatet före av- och nedskrivningar (net debt / EBITDA, 12-månader rullande) vid slutet av juni. Förutom en ökad flexibilitet ger det även betydligt lägre räntekostnader framöver.

Redan i det första kvartalet i den renodlade strukturen lyckades verksamheten överraska positivt med en justerad EBITA-marginal på 14,7%. Det var 1,4 procentenheter högre än vad analytikerna hade räknat med på förhand (Infront) och 2,2 procentenheter bättre än under Q2 2023 (12,5%). Detta trots att nettoomsättningen minskade organiskt med 0,9% till 36,6 miljarder kr.

Alla kategorier rapporterade dock högre volymer och exklusive omstruktureringar och lämnade kontrakt ökade volymerna på koncernnivå med 2,9%. Inom flera kategorier växte man dessutom snabbare än marknaden, tack vare ökade investeringar i försäljning och marknadsföring. Negativt var fortfarande prisutvecklingen, främst relaterad till fjolårets prissänkningar inom Consumer Tissue.

Icke desto mindre ökade lönsamheten i samtliga affärsområden, hjälpt av kostnadsbesparingar och en bättre produktmix. Störst marginallyft kom inom affärsområdet Health & Medical (20% av nettoomsättningen) med en ökning om 6,7 procentenheter till 20,4%. Sämst gick det för Consumer Goods (54% av nettoomsättningen) där den justerade EBITA-marginalen förbättrades med endast 0,3 procentenheter till 12,4%. Lägre priser och högre kostnader för försäljning och marknadsföring motverkades här av lägre kostnader för råmaterial och energi.

Sekventiellt är råmaterialpriserna, emellertid, på väg upp, framförallt vad gäller massa. Trenden ser ut att fortsätta även i Q3 och bolaget förhandlar för tillfället om egna prishöjningar, vilket lär påverka marginalen dock först mot slutet av året. Under andra halvårets gång kommer verksamheten även komma ur svåra jämförelsetal för Professional Hygiene samtidigt som den underliggande volymtillväxten är god. Vd Groth räknar därför med att kunna vända till positiva organiska tillväxttal under det andra halvåret.

För helåret 2024 förväntar vi oss en vinsttillväxt kring 30% till 17,6 kr per aktie. Förutsättningarna är därtill goda att även 2025 bjuder på fina tillväxttal (ca 15%). Utöver det finns det möjlighet för tilläggsförvärv, då vd Groth ser en del intressanta objekt inom Health & Medical och Professional Hygiene.

Efter den mycket starka kursutvecklingen under de senaste månaderna, motsvarar dagens börsvärde justerat för nettoskulden runt 13x årets förväntade rörelseresultat (EV/EBIT). Samma multipel baserad på estimaten för 2025 uppgår till strax under 12x. Det är fortfarande betydligt billigare än Kimberly-Clarks 17,2x (2024) respektive 16,6x (2025).

Eftersom vi tror att Essitys uppvärdering har goda chanser att fortsätta kvarstår vi i vår positiva syn på aktien. Riktkursen höjs samtidigt till 360 kr (325 kr).