Sedana Medical – mot nya försäljningsrekord?

De senaste veckorna har vi åter fått läsa om stigande dödstal i spåren av snabb spridning av nya covid-19 mutationer.

Fram till jul bjuder Stockpicker på en daglig aktieanalys av ett svenskt börsbolag. Analysen har tidigare publicerats exklusivt till prenumeranter på aktietidningen Newsletter. Är du intresserad av att veta mer om Newsletter och få analyserna direkt när de publicerats kan du läsa mer här: https://www.stockpicker.se/produkter/stockpicker-newsletter.

Först publicerad i Stockpicker Newsletter 2089 (13 december 2023)

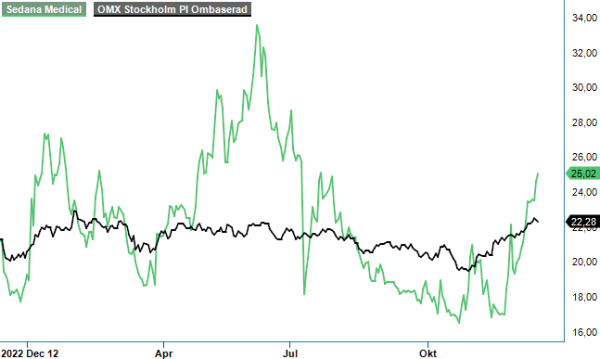

SEDANA | Mid Cap | 25,02 | KÖP

Hur trista nyheterna än är bör de troligtvis gynna bolag såsom Sedana Medical som ju numera har sina sederingsprodukter godkända i de flesta europeiska länder. Q4 som ju vid sidan om Q1 är klassiska influensakvartal och därmed normalt sett högsäsong för bolaget, kan i år mycket väl leda till nya användningsrekord. Detta i synnerhet som man numera tillhandahåller inte bara enheten (Sedaconda ACD) utan även läkemedlet (isofluran).

De hittills bästa försäljningskvartalen hade bolaget såväl Q4 2020 (omsättning motsvarande 46 Mkr) och Q4 2021 (46,4 Mkr) vilket ju var pandemiåren. Under fjolåret då läget äntligen hade normaliserats omsatte man 35,8 Mkr. Eftersom bolaget har guidat att årets omsättning hamnar i spannet 145-155 Mkr förväntar sig marknaden en försäljning i Q4 omkring 40 Mkr om man utgår ifrån att utfallet landar ungefär i linje av ovan nämnda intervall. Vi tror att den snabba spridningen av covid-19 kan mycket väl medföra att man når intervallets tak och kanske till och med lyckas överträffa det. Dessutom talar det mesta för att även inledningen på nästa år blir starkt.

Det är inte särskilt länge sedan som vi uppdaterade vår positiva syn för bolagets aktie. Desto roligare att se att kursen sedan dess har ökat med drygt 30%. Hur vida detta beror på stegrade förväntningar på utfallet i Q4 eller allmänt högre riskvillighet är svårt att avgöra. Faktum är att kursen hade pressats hårt under oktober och inledningen på november. Det ska därför inte uteslutas att enbart uteblivet säljtryck var skäl nog för kursen att studsa upp likt en nedtryckt badboll under vattenytan.

Det som säkert har bidragit positivt till sentimentet kring aktien var publicering av positiva resultat för bolagets pediatriska studie IsoCOMFORT. Enligt studien var exempelvis opioidbehovet signifikant lägre under sedering med isofluran medan det inte fanns några tecken på toleransutveckling under behandlingsperioden. Tiden till extubation efter avslutad behandling var även den signifikant kortare i isoflurangruppen jämfört med jämförelsegruppen.

All data var inte till fördel för Sedana men så var det inte heller det huvudsakliga syftet (barn utgör inte bolagets naturliga målgrupp). Målet var istället att få godkännande för användning på barn i åldrarna 3-17 år vilket var ett krav för att kunna säkra dataexklusivitet/marknadsskydd för vuxenindikationen fram till minst 2031. Det har man lyckats med vilket i klarspråk innebär att man nu får exklusivitet gällande det enda godkända läkemedlet (isofluran) för inhalationssedering på intensivvårdsavdelningar i Europa.

Något förvånande kom godkännandet redan en dryg vecka efter publicering av ovan nämnda studieresultat. Beskedet som sådant var förvisso väntat i och med att Sedana Medical hade genomfört samtliga överenskomna delar i den utarbetade planen (på utsatt tid dessutom), men vi hade nog inte trott att EMA (European Medicines Agerncy) skulle vara så pass snabba med beskedet.

Den europeiska utvecklingen i all ära men den stora potentialen och huvudanledningen till att vi attraheras av bolagets aktie är förstås den amerikanska marknaden. Dels då den uppskattas vara minst 2-3x större dels eftersom prisläget där är betydligt mer gynnsamt. Skulle man på sikt lyckas kapa åt sig en liten marknadsandel på 5-10% kan det i sig räcka för att motivera dagens börsvärde (2,5 miljard). Skulle man på sikt bli standardlösning vilket ju är vad man siktar på, är uppsidan förstås enorm. Men ännu är man inte riktigt där.

Skall ovanstående förbli en möjlighet krävs ett FDA godkännande och det kan man tidigast få i slutet av 2025 alternativt början på 2026. För att lyckas med det genomför man två kliniska studier, INSPIRE-ICU 1 & 2 som förväntas pågå en bra bit in i 2024 med målsättningen att lämna in en godkännande ansökan under Q1 2025.

Så länge som man inte fått FDA-godkännande är risken i aktien förstås hög eller till och med mycket hög. Normalt sett borde man därför förhålla sig hyggligt skeptisk till möjligheterna. Att vi vågar att se med tillförsikt på framtiden an beror på två faktorer. För det första har den typen av studier lett till godkännanden i Europa, och för det andra har Sedana Medical välfylld kassa efter att ha genomfört kapitalanskaffning när aktiemarknaden stod i zenit. Vid utgången av september hade man 453 Mkr i likvida medel. Lyckas man med målsättningen att uppnå break even på EBITDA nivå under 2024 på de europeiska marknaderna torde befintligt kapital räcka fram till ett eventuellt godkännande.

Trots den starka kursutvecklingen i ryggen ser vi inte någon anledning att frångå vare sig vår långsiktiga köprekommendation eller för den delen bedömningen att uppsidan kan vara mycket större än vår nuvarande riktkurs om 35-40 kr antyder givet att pusselbitarna faller på plats. Vägen är förvisso fortsatt lång men det sägs ju att den som väntar på något gott…

Innehavsredovisning: Jacek Bielecki, Fredrik Larsson

Sedana Medical AB är ett svenskt medicinteknikföretag som utvecklar och marknadsför innovativa lösningar för inhalationssedering inom intensivvården. Företagets huvudprodukt, Sedaconda (isofluran), har erhållit marknadsgodkännande i 15 EU-länder och används tillsammans med den egenutvecklade administreringsenheten AnaConDa för säker och effektiv sedering av mekaniskt ventilerade patienter. Sedana Medical är noterat på Nasdaq Stockholm under kortnamnet SEDANA. Under tredje kvartalet 2024 rapporterade bolaget en nettoomsättning på 39,7 miljoner kronor, vilket motsvarar en ökning med 16% jämfört med samma period föregående år. Bolaget har för närvarande ingen utdelningspolicy, då fokus ligger på att återinvestera vinster för att stödja fortsatt tillväxt och expansion. I november 2024 förvärvade Sedana Medical sin huvudsakliga leverantör, Innovatif Cekal, vilket förväntas stärka företagets finansiella ställning och långsiktiga lönsamhet.