Yubico – substantiell omvärdering

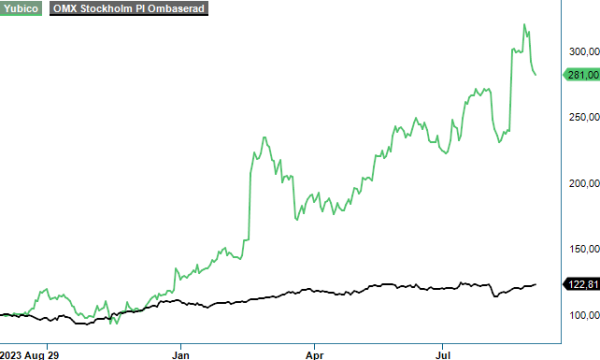

Med dryg kursdubbling enbart från årsskiftet sett hör cybersäkerhetsföretaget Yubico till skaran av årets självklara kursvinnare.

Först publicerad i Stockpicker Newsletter 2126 (1 september 2024)

NEUTRAL | YUBICO | First North | 281 kr

Desto roligare att vi inför 2024 höjde rekommendationen för bolagets aktie till Spekulativt Köp (Neutral) och valde även att upprepa mantrat efter bolagets Q3-rapport trots att siffrorna den gången inte rev några applåder från marknadens håll (-7% på rapportdagen). Det gjorde däremot påföljande sådana och faktum är att kursen i detta nu är upp mer än 200% sedan det senast begav sig (Newsletter 2082, 96,4 kr). Men så har man också levererat ett par fantastiska rapporter.

Den senaste i raden (Q2) som presenterades i mitten på augusti fick aktien att skena på rapportdagen (+25,7%). Det som stack ut allra mest var orderingången som i Q2 ökade med 65,5% till 672,6 Mkr. Motsvarande siffra i Q1 var 578,9 Mkr. Som jämförelse kan nämnas att omsättningen i Q2 landade på 614,4 Mkr. Sammantaget under årets första halvår steg orderingången med 65,5% till 1 251,6 Mkr även det högre än periodens omsättning.

Tittar vi på det första halvårets övriga siffror noterar vi nämligen att intäkterna ökade med 28,8% till 1 113 Mkr (865) där prenumerationer stod för 10,5% (12,2) av nettoomsättningen. Bruttomarginalen låg stabilt på 80,5% (80,2) vilket fick till följd att även rörelseresultatet ökade i motsvarande omfattning. EBIT-resultatet steg 30% till 216 Mkr (166,0) motsvarande en marginal på 19,4% (19,2). Det var klart högre än våra antaganden som dock kanske i första hand bör ha betraktats som mer eller mindre kvalificerade gissningar givet den relativt korta börshistoriken som åtminstone tidigare präglades av slagig utveckling på kvartalsbasis.

Bolagets finansiella mål stipulerar årlig tillväxttakt motsvarande 25% med en lönsamhet motsvarande en EBIT-marginal på 20%. Som läget ser ut idag bör det finnas goda möjligheter för bolaget att infria båda i år. Med bruttomarginaler överstigande 80% torde skalbarheten i affärsmodellen vara stark vid stigande volymer. På längre sikt torde man således till och med kunna uppvisa marginaler uppåt 22-23% eller rent av ännu högre om tillväxten fortsätter samtidigt som prenumerationsintäkterna ökar i omfång.

Det svåraste framåt blir sannolikt att fortsätta växa i linje med den uppsatta målsättningen. 25% är faktiskt högre än de 17% som marknadstillväxten uppskattas till av oberoende bedömare. Lyckas man bedriften innebär det att man utökar sina marknadsandelar. Det är förstås inte omöjligt att så sker men att bygga in den typen av utveckling i sin värderingsmodell känns aningen riskfyllt. Cybersäkerhetsbranschen är snabbrörlig och föränderlig där uppfinningsrikedomen bland kriminella element ständigt når nya höjder. De lösningar som betraktas som säkra idag kan i själva verket visa sig vara sårbara längre fram. Skulle en cybersäkerhetslösning ej visa sig vara säker är det närmast existenshotande.

I vår senaste analysuppdatering nämnde vi att aktien värderades klart lägre än många andra branschbolag. Vår hypotes då var att en substantiell omvärdering skulle äga rum när väl marknaden övertygades om att Yubico var ett lönsamt tillväxtbolag med växande global marknad som spelplan. Idag när kursen har ökat med drygt 200% är omvärderingen ett faktum. Den stora frågan idag är förstås om aktien kan ha än mer att ge?

När årets första halvår har passerat råder det ingen tveksamhet kring att våra tidigare prognoser har varit för låga. För 2024 spådde vi att intäkterna skulle landa kring 2 200 Mkr för att nästa år öka till 2 550 Mkr. Som läget ser ut nu verkar det nästintill som vår prognos för nästa år uppfylls redan i år medan resultatestimatet som vi ställt upp för 2025 (450 Mkr) sannolikt överträffas. Inte undra på att aktien har stigit. Det har dock även värderingsmultiplarna gjort.

Tittar vi på liggande marknadsestimat spås årets omsättning landa kring 2 400 Mkr för att därefter närma sig 3 miljarder nästa år. Samtidigt tror marknadsanalytikerna att marginalen landar en bit över 20% i år och drygt 22% nästa år. Det är förstås inte orimligt givet vad man har uppvisat i år men kräver samtidigt starkt orderintag även framöver. Antar vi att prognoserna trots allt infrias är EV/EBIT-multipeln (bolaget har en nettokassa på 646 Mkr) drygt 50x årets förväntade rörelseresultat och nära 40x nästa års dito. Det kan jämföras med multiplar på 23x respektive 17x (som i själva verket visade sig vara ännu lägre) när det senast begav sig. En substantiell omvärdering som sagt var.

Framstående cybersäkerhetsbolag värderas i regel väldigt högt där multiplar likt ovan inte sticker ut. Det är i grund och botten kanske inte särskilt märkligt om man beaktar marknadsutsikterna givet den ständigt pågående digitaliseringen samt tilltagande geopolitiska oro där cyberangrepp har blivit en allt vanligare form av krigsföring. Väldigt lite talar för att efterfrågan framgent skulle minska eller ens stagnera. För den som vill rida på nämnda trend är Yubico alltjämt ett utmärkt val i synnerhet om man har köpt aktier i ett tidigare skede.

Frågan blir förstås en helt annan om man funderar kring huruvida aktien är köpvärd här och nu. Det faktum att den placerar sig högt på årets vinnarlistor talar här till klar fördel för den. Vinnare tenderar nämligen att förbli vinnare. På strikt fundamentala grunder är det däremot svårt att rekommendera köp och vi väljer faktiskt att slopa vår spekulativa köprekommendation. Skall aktien fortsätta stiga krävs det att man växer minst i linje med sin målsättning (25%) de närmaste åren vilket som redan nämnts ovan inte är omöjligt men långt ifrån givet. Försiktiga generaler, en skara dit vi räknar in oss själva, avstår med brasklappen att ”fega pojkar pussar aldrig vackra flickor”.

|

” (…) När väl marknaden övertygas om att Yubico är ett lönsamt tillväxtbolag på en global arena och därtill en starkt växande marknad, kan omvärderingen bli substantiell. Vi är uppenbarligen inte där än, långt ifrån, men det är det scenariot som den mer spekulative placeraren ser framför sig (…)” hämtat ur Newsletter 2082 |