Marknaden för solceller och elbilar växer fort, bland annat drivet av ett ökande miljötänk och häxjakten på dieselbilar. I Sverige säljs nästan 3 000 nya elbilar varje månad, och alternativa energikällor och drivsystem är på de flestas läppar. Det är därför inte så konstigt att ett bolag som sysslar med avancerade energi- och effektoptimeringslösningar genererade stort intresse när det nyligen noterades på börsen. På lite mer än en månad har nämligen Ferroamps aktie fördubblats från teckningskursen på 16 kr. Nuvarande börsvärde kring 270 Mkr kan ställas i relation till en orderingång på 23 Mkr och en nettoomsättning på 16 Mkr ifjol.

FERRO | First North | 31 kr

Det är först på senare tid att det har börjat lossna för bolaget, som resultat av den tilltagande el- och effektbristen och en eftersatt utbyggnad av kraftnäten i Sverige. För konsumenten märks det i form av stigande priser för eldistributionen, eftersom det behövs nätförstärkningar för att hantera det stora tillskottet av förnybar kraft och de effekttoppar som elektrifiering av fordonsflottan medför.

Ferroamp tacklar problemet genom sin skalbara plattform ”EnergyHub”, som möjliggör energi- och effektoptimering i fastigheter. Det genererar stora besparingar avseende såväl elnätsavgifter, energiförluster och investeringar. Plattformen möjliggör även en stegvis utbyggnad och integration av solel, energilagring och elbilsladdning i fastigheter, samtidigt som flera byggnader kan kopplas ihop i ett s.k. microgrid.

Kunder är idag framförallt fastighetsbolag och -ägare, energikonsulter samt elkraftbolag. Förutom ett flertal internationella priser, talar faktumet att över 50% av kunderna är återkommande för systemets kvalitet och nytta. Sedan de första serietillverkade produkter levererades i slutet av 2015, har över 400 installationer genomförts och tillväxttakten i orderingången och omsättningen är hög, med 90% respektive 53% ifjol.

Bland annat levererades det hittills största batterilagret på över 200 kWh till Akademiska Hus i Göteborg och därtill lyckades man ta en större order från Vattenfall på ett mobilt set av snabbladdare för elbilar. En viktig milstolpe var dessutom en order från Norge, då det var den första från en marknad utanför Sverige. Expansionen dit är en viktig del för att uppnå målet om en fördubblad omsättning under 2019 och en omsättning på 400 Mkr år 2022.

Potentialen på den norska marknaden är särskilt lovande, tack vare landets stora elbilsflotta och det medföljande behovet av effektökning. Andra intressanta marknader för en internationell expansion är i dagsläget Frankrike, Holland, Italien och Portugal, där man har gjort pilotleveranser och förhoppningen är att ordinarie försäljning kan komma igång mot slutet av detta året.

Expansion kommer givetvis kräva investeringar i organisationen, främst på säljsidan. Dessutom planerar bolaget en stegvis övergång till en mjukvarubaserad molnlösning med ett servicekoncept (SaaS), vilket ska ge repetitiva intäkter. Likviden från nyemission på cirka 34 Mkr före emissionskostnader var därför en välbehövd påfyllning av kassan, eftersom det fanns bara 1,4 Mkr i likvida medel vid slutet av december. Dessutom hade man räntebärande skulder på 4,4 Mkr vid samma tidpunkt. Fjolårets kassaflöde från den löpande verksamheten på -15 Mkr visar dessutom att det är en bra bit kvar till lönsamhet.

Fullt fokus är det även på produktutveckling och i början av året kompletterades EnergyHub-plattformen med likströmsladdare för elbilar. Denna teknik tillåter en effektiv laddning av elbilar i kombination med lokal solelproduktion och energilagring. Likströmsladdarna är förberedda för bidirektionell funktion, där elbilens batteri kan användas som en del av fastighetens energilager.

För bara några veckor sedan lanserades dessutom ett nytt energilager optimerat för villamarknaden, där man tillsammans med batteritillverkaren Nilar har skapat en lösning, som utöver energilagring, kan ta emot solenergi från egna solceller. Den kan dessutom tredubbla laddningshastigheten för elbilen hemma, med bibehållen huvudsäkring.

Globalt förväntas antalet elbilar gå från tre (3) miljoner idag till 125–250 miljoner 2030. Samtidigt växer marknaden för solceller starkt och fastighetsägare till såväl nybyggda som befintliga fastigheter lägger allt större fokus på att investera i energieffektiva installationer. Detta inte minst för att sänka energikostnaderna för fastigheterna vilket ofta utgör en stor andel av de totala driftskostnaderna. Ferroamps erbjudande riktar sig direkt till dessa megatrender och bolaget har etablerade kundkontakter med stora aktörer.

Dagens börsvärde justerat för nettokassan efter emissionen, motsvarar omkring 8x den förväntade omsättningen i år (EV/Sales). Det är svårt att bedöma om bolaget verkligen kommer omsätta 400 Mkr om 3 år. Gör man det, så finns det betydande uppsida i aktien. Vi ser i alla fall goda förutsättningar för en hög tillväxttakt framöver, men risken är förstås mycket hög. Ett spekulativt köpråd kan aktien dock vara värd.

Oavsett utgången har kriget gjort det tydligt att västvärlden måste reducera sitt beroende av fossila bränslen. Före attacken stod Ryssland för cirka 45% procent av EU:s gasimport, 27% av oljeimporten och 46% av kolimporten. Det har blivit en ohållbar situation och EU-ledarna har presenterat förslag på hur beroendet av rysk gas ska minska med två tredjedelar inom ett år. För att kompensera för bortfallet vill man bland annat snabba på införandet av förnybar energi som sol- och vindkraft och minska efterfrågan genom energieffektivisering.

Allt som allt lär de senaste veckornas händelser sätta ännu mer fart på den gröna omställningen av samhällen, där elektrifieringen spelar en viktig roll. Det gynnar Ferroamp, vars EnergyHub integrerar förnybar energi, energilager och laddning av elfordon i ett lokalt likspänningsnät, med koppling till elnätet. Systemet ger fastighetsägaren möjlighet att ta kontroll över energi och effekt vilket i kombination med bolagets PowerShare-teknik gör att flera byggnader kan kopplas ihop och dela på lokal energi.

Bolagets lösningar är beprövade och efterfrågan befinner sig i en stark tillväxttrend. Under 2021 ökade orderingången med 121% och orderboken vid årskiftet var drygt sex gånger större än 12 månader tidigare. En anledning är just de kraftigt varierande och höga elpriserna som stärker kundernas kalkyl för ett EnergyHub-system, eftersom intelligent elbilsladdning, solel och ett integrerat batteri ger lägre elkostnader och ökad avkastning på investeringen.

Nyligen breddades erbjudandet ytterligare genom ett skalbart batterisystem, som optimerar utnyttjandet av fastighetens nätanslutning och är ett konkurrenskraftigt alternativ för energilagring. Systemet kan kombineras med redan befintliga EnergyHub och stödjer funktioner såsom möjligheten att maximera användningen av egenproducerad solel, kapa effekttoppar samt att med schemaläggning kunna köpa el till lägre pris under nattetid. Dessutom jobbar man på kommande funktioner som tex spotprisstyrning och frekvensstödstjänster, där man via en aggregator bidrar till att Svenska Kraftnät kan balansera elnätet, vilket medger en väsentlig reduktion av återbetalningstiden på batteriinvesteringen.

Vd Krister Werner är optimistisk att det nya batterierbjudandet kommer hjälpa att mer än dubblera omsättningen för batterisystem under 2022, vilket skulle vara ett viktigt steg mot att nå omsättningsmålet på 400 Mkr i run-rate vid slutet av året. Det kan jämföras med de 110 Mkr som man omsatte i fjol, vilket för övrigt var 44% mer än året innan. Tillväxten bromsades dock av den globala komponentbristen samt långa leveranstider. Utan dessa bekymmer skulle nettoomsättningen ha vuxit med cirka 70% under 2021.

Extraordinärt höga kostnader för frakt och spotköp av material har dessutom belastat rörelseresultatet som landade på -40 Mkr (-33). Bolaget befinner sig fortfarande i en investeringsfas med fokus på industrialisering för att sänka produktkostnaden och öka lönsamheten framöver. Produktionen är nu helt utlagd till partner såsom Note och man har lyckats utöka kapaciteten för att möta den växande efterfrågan.

Utvecklat har man även distributionsnätverket genom samarbetsavtal med både Assemblin El och Ahlsell som har goda relationer till elektriker och installatörer på den svenska marknaden. Mycket glädjande är dessutom regelverksförändringarna som beslutades i Sverige och Holland under hösten enligt vilka det blir tillåtet med lokal energidelning i mikronät. Det öppnar marknaden för Ferroamps PowerShare- teknik som möjliggör att tex bostadsrättsföreningar kan utnyttja gemensamma solcellsanläggningar eller att ett gemensamt energilager kan delas av flera byggnader.

Det är givetvis mycket intressant för större fastighetsbolag såsom Wallenstam, som sedan ett par år använder Ferroamps installationer och anläggningar i delar av sin nyproduktion. Samarbetet fungerar såpass väl att Wallenstam bestämde sig i höstas att bli delägare i Ferroamp via en riktad nyemission till en teckningskurs om 64 kr per aktie. Det stärkte inte bara balansräkningen med drygt 78 Mkr men innebär även en värdefull kvalitetsstämpel.

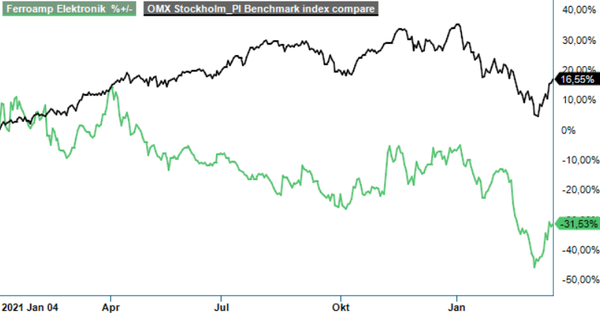

Idag kostar en aktie mindre än vad Wallenstam betalade, trots att förutsättningarna för bolaget har förbättrats sedan dess. Kortsiktigt finns det viss motvind från leveranssidan, då man har blivit tvungna att ersätta en batterileverantör, vilket har lett till förseningar. Efterfrågan ser dock ut att kunna accelerera ytterligare från redan höga nivåer, vilket gör att vi höjer rekommendation till Köp (Spekulativt Köp)

Börsvärdet justerat för nettokassan motsvarar enbart 1,8x den aviserade omsättningen (EV/Sales) vid slutet av 2022 (run-rate) och vi ser goda chanser att 2023 kommer bjuda på betydligt högre intäkter, samt positiva siffror på resultaträkningens allra sista rad. Kursen bör därför kunna leta sig upp mot 90 kr inom de kommande 12 månader.

Och visst blev utfallet bra. Aktiens uppgång under 2020 landade slutligen på +60% och den positiva trenden fortsatte även i början av 2021. Som mest nådde kursen en nivå på 100,8 kr i början av april.

Sedan dess har grafens lutning, emellertid, pekat neråt tills ganska nyligen när bolaget övertygade med fina halvårssiffror som visade att man är på rätt väg att nå målsättningen om en nettoomsättning på 400 Mkr samt en bruttomarginal på 40%. Detta vill man åstadkomma fram till Q4 nästa år (run-rate).

Status idag är att man omsatte 59,1 Mkr under första halvåret 2021, och Q2 visade en omsättningsökning om 114%, jämfört med samma period ifjol, till 37,7 Mkr. Utöver den starka omsättningstillväxten fortsätter även bruttomarginalen att utvecklas väl och nådde i kvartalet en ny rekordnivå på 33,9%, trots kostnadsökningar till följd av komponentbrist och ökade fraktpriser. Lönsamhetsökningen är en kombination av volymutvecklingen i försäljningen samt pågående operationella initiativ och vd Krister Werner är optimistisk att man lyckas fortsätta lyfta bruttomarginalen framöver.

Att volymerna trendar uppåt är bland annat tack vare den kraftiga tillväxten inom solelbranschen, trots utmaningar med tillgång på solpaneler från Asien. Enligt experter är dessutom ingen avmattning i sikte. Inom detta område erbjuder Ferroamp allt från villaägare till större fastighetsägare, lantbruk och industri att bygga solelanläggningar med ett framtidssäkert styrsystem som ger dem kontroll över sin energi och effekt. Bolagets ”EnergyHub”-system skapar möjligheten att enkelt integrera ytterligare komponenter såsom energilager och elbilsladdning, samtidigt som det ger möjlighet att hantera kapacitetsutmaningar.

Det är just dessa kapacitetsutmaningar i elnätet som är ett problem för samhället som bara kommer bli värre i takt med att fler och fler köper elbilar. Dagens elnät är inte byggda för att klara det ökade behovet av samtidig användning av el, och eftersom de flesta människor har ungefär samma dygnsrytm i elnätet, så skapas det stora toppar och dalar. Detta leder i sin tur till att kostnaden för el varierar motsvarande över dygnet.

Positivt är att politiken har temat på sin agenda och enligt Sveriges energiminister tittar man på delad energi som en av lösningarna. Tanken är att genom mindre energigemenskaper, som i micronät som delar på och använder solenergi optimalt, kunna hantera kapacitetsutmaningarna. Här erbjuder Ferroamp en patenterad lösning (Power Share) som gör det möjligt att dela energi lokalt, genom att koppla samman flera EnergyHub-system från flera fastigheter.

Redan nu är efterfrågan på EnergyHub-system betydande och många kunder ser potentialen i att investera i ett framtidssäkert och utbyggbart system som skapar möjlighet att hantera kapacitetsfrågorna. Värdefullt i sammanhanget är samarbeten med diverse partners såsom solcellsinstallatörer. Med hjälp av EnergyHub-systemet kan till exempel hus med solceller på taken balansera energin, jämna ut effekttoppar och behålla och själva använda solenergin istället för att sälja den.

Att bolagets teknologi ligger i framkant visar även ett hedrande kvalitetsstämpel man fick när man valdes ut tillsammans med Soltech och Nilar att ta hand om energiförsörjningen av Sveriges paviljong på den pågående världsutställningen i Dubai. Det är givetvis bra marknadsföring och ett bra sätt att visa upp den svenska innovationskraften på så viktiga områden som energiomställning och hållbar samhällsbyggnad.

Förbättringspotential finns det avseende resultatet, även om det negativa rörelseresultatet fortfarande följer plan. Bortsett från pandemi relaterade kostnadsökningar minskade dock handelsvarornas andel av nettoförsäljningen till 73% (78%), tack vare arbetet med industrialisering av produkterna samt utläggning av volymproduktion till produktionspartners. För bara några dagar sedan tecknades dessutom ett samarbetsavtal med elektroniktillverkaren NOTE om volymproduktion av EnergyHub, med start från Q4 i år.

Även om komponentbristen troligen kommer att kvarstå under resten av året, så ser vi fler med- än motvindar de kommande kvartalen. Sannolikheten att man kommer dubbla nettoomsättningen från fjolårets 76,8 Mkr är god, och med den tillväxttakten är även målsättningen om 400 Mkr i run-rate realistisk för Q4 2022. Balansräkningen bör klara sig i alla fall några kvartal till utan att en ny kapitalanskaffning behövs.

I takt med att fler har upptäckt bolaget har börsvärdet justerat för nettokassan stigit till numera 2,1x målomsättningen, vilket dock fortfarande är ganska lågt med tanke på tillväxttakten. Aktien passar därför fortfarande bra för den riskbenägna som söker potentiella vinnare av omställningen till ett mer miljövänligt samhälle. Vårt spekulativa köpråd för den kvarstår.

Stockpicker Online FREEStockpicker Online FREE är ett gratis abonnemang du behöver för att läsa denna artikel.Skapa konto

Stockpicker Fund TimerBehöver du hjälp med dina fondplaceringar? Oavsett du sparar åt dina barn eller vill försöka förbättra ditt PPM-sparande har vi lösningen.Läs mera

Stockpicker Market UpdateKostnadsfria Stockpicker Market Update är Sveriges ledande nyhetsbrev inom ekonomi och finans.Läs mera

Stockpicker Swing TraderSveriges med avstånd största och mest exklusiva tradingprodukt som varje börsdag ger dig affärsförslag för Stockholmsbörsens aktier. Läs mera

Stockpicker Trade AlertsStockpicker Trade Alerts är ett signalbrev levererat via e-post inför varje ny börsdag. Läs mera

Stockpicker NewsletterSveriges ledande oberoende aktieanalysbrev med fantastiskt track-record.Läs mera

Till början

Cookies

Den här webbplatsen använder cookies. Genom att surfa vidare på webbplatsen samtycker du till att cookies används.

Stockpicker Online FREE

Stockpicker Online FREE är ett gratis abonnemang du behöver för att läsa denna artikel.

Skapa konto

Stockpicker Online FREE

Stockpicker Online FREE är ett gratis abonnemang du behöver för att läsa denna artikel.

Skapa konto